確定申告のついでに、住民税を計算すると分かること

住民税の額は、6月頃に通知書が届きます。

今丁度確定申告時期なので、確定申告の課税所得を基に来年度の住民税を計算してみました。

行政から通知書が来るより先に分かっていれば、予算も立てやすいですよね。

計算は簡単です。住んでいる大阪市の場合を例に計算してみます。

【市民税・府民税】=【均等割額】+【所得割額】です。

均等割額は、5,300円(市民税3,500円・府民税1,800円)と決まっています。

後は、所得割額を計算すればOKです。

所得割額は、以下の計算式で算出します。

【所得割額】=【課税所得額】×【税率(市民税8%・府民税2%)】−(調整控除額+配当控除額+住宅ローン控除額+寄附金税額控除額+配当割額・株式等譲渡所得割額の控除額)

控除が沢山ありますが、大丈夫です。

最初に、確定申告書から、住民税の課税所得額を算出します。

所得税と住民税では、控除の項目と控除額が、ことなる部分があるので調整が必要です。

例えば、生命保険料控除の上限額・配偶者控除・基礎控除額がことなります。また、ふるさと納税などの寄付金控除はありません。

次は、いよいよ計算の実践です。

《例》これ以降はシミュレーションです。

・住民税の課税所得額 ¥3,000,000

・夫婦2人暮らし(夫62歳、妻57歳)妻は収入がない。

・株式等のキャピタルゲイン・インカムゲインは、全て源泉分離課税を選択している。

・住宅ローン控除なし

・ふるさと納税を、¥100,000行った。

1.住民税の課税所得を算出する(¥3,000,000)

2.課税所得から所得割を算出する

3.調整控除額を計算する

市民税・府民税の合計課税所得金額が200万円超なので、次式を使います

調整控除額=[人的控除額の差額の合計額-(合計課税所得金額-200万円)]×5%(市民税4%・府民税1%)

[ ]内の額が50,000円未満の場合は、50,000円として計算します。

市民税の調整控除額=(100,000-(3,000,000−2,000,000))×0.04

[ ]内の額が50,000円未満の場合なので → 50,000×0.04=2,000

府民税の調整控除額=(100,000-(3,000,000−2,000,000))×0.01

[ ]内の額が50,000円未満の場合なので → 50,000×0.01=500

両方の式が、50,000円未満なので、50,000円として計算しました。

人的控除額の差額の合計額の表は、最後に掲載

とりあえず、

配当控除額+住宅ローン控除額+寄附金税額控除額+配当割額・株式等譲渡所得割額の控除額のない方は、ここまでです。

次は、ふるさと納税を10万円した場合です。

計算はかなり面倒くさいです。

計算式は以下の通りです。

1 寄附金の基本控除額を計算する。

計算式は、

市民税の基本控除額 (A、B、Cの寄附金の合計額-2,000円)×8%

府民税の基本控除額 (A、B、Dの寄附金の合計額-2,000円)×2%

A,B,C,Dは、寄附の種類です。ふるさと納税は、Aになります。

2 特例控除額(ふるさと寄附金のみが対象)

市民税の特例控除額

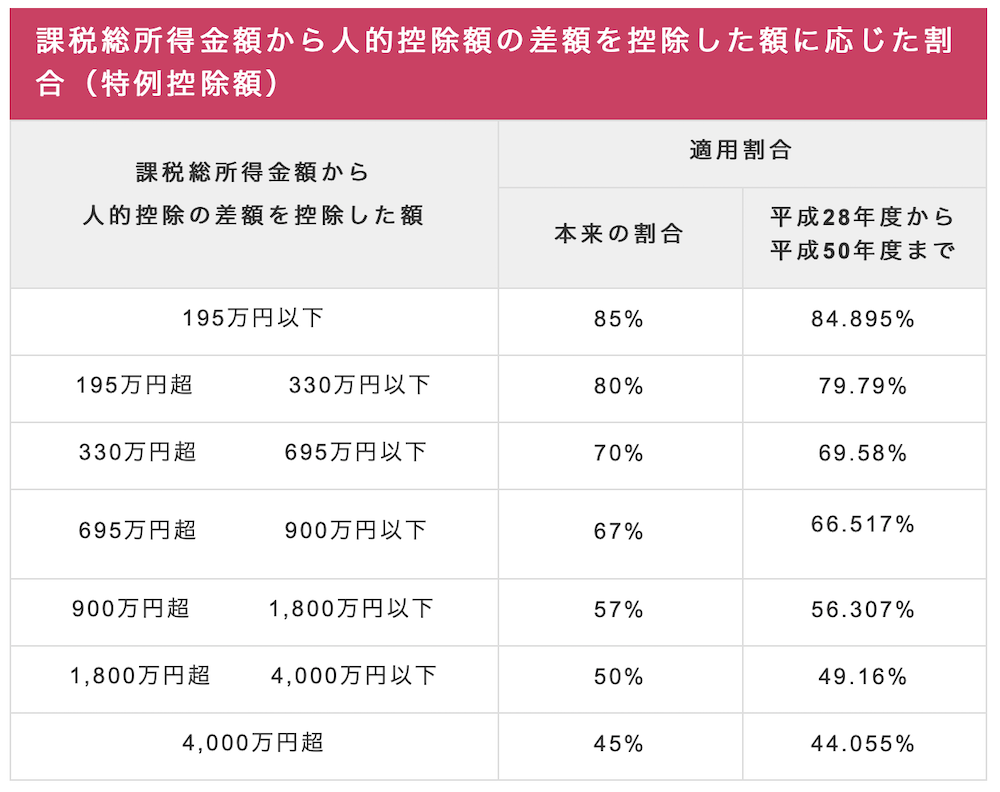

[Aの寄附金の合計額-2,000円]×(課税総所得金額から人的控除の差額を控除した額に応じた割合(特例控除額)×4/5 [100,000−2,000]×0.7979×4/5=62,555

上限を超えているので、¥47,600になります。(計算式は下)

府民税の特例控除額

[Aの寄附金の合計額-2,000円]×(課税総所得金額から人的控除の差額を控除した額に応じた割合(特例控除額)×1/5 [100,000−2,000]×0.7979×1/5=15,639

上限を超えているので、¥11,900になります。(計算式は下)

上式の様に、特例控除額には、個人市・府民税の所得割額(調整控除額控除後の額)の20%という上限があるので、限度額の計算を次に行います。

それは、調整控除額控除後の額の20%です。

それぞれ、¥47,600と¥11,900です。

そうして求めた市民税・府民税の額は、

ところが、端数処理が残っています。(面倒くさいよね(^_^;))

税額の端数処理は、100円以下切り捨てを行うとあります。端数処理後の額は、下記のとおりです。

このケースの場合、ふるさと納税の還付金額は、住民税から69,300円、そして所得税から、10,000円として、79,300円になりました。通常は、100,000の寄附金だと、98,000が還付されることになりますが、18,700円足りなかったですね(;_;)。 チョット寄附金が多すぎました。

市町村のHPには、税金や、社会保険料の計算式が沢山載っています。自営業の方は習熟されていますが、会社員だった人には、ほとんど縁が無いと思います。

退職後は、是非自分で計算してみてください。世の中の仕組みが見えてきます。

ちなみに、今回の資料は、全て大阪市のHPから引用しています。