認知症になった時の、成年後見制度と民事信託のメリット・デメリット

親が認知症になった時、本人の意思を確認することが出来ないため、お金を家族が自由に使うことが出来なくなります。

例えば、親が経営者である場合は、すべての権限が親にあるため、経営上必要な投資であっても家族はかってにする事が出来ません。その他、意思決定が必要な行為はそのものが、判断力がないため何も出来なくなります。

そのように困った状態を、成年後見制度や民事信託によって、解決できるようになってきました。

しかし、成年後見制度は、意図したほど使い勝手は良くなく、制度が始まってからかなり経ちますが一向に広まっていません。

基本的に、成年後見制度は財産の保全が目的なのです。本人のためになることでしか使うことが出来ないため、かなり制約が多い制度なのです。

また、後見人は、身内がなれる確率は低く、殆どが弁護士や行政書士、社労士と言った方が任命されています。

その場合は、結構馬鹿にならない報酬を支払わなければなりません。また一度、任命された後見人は替えることが出来ないことも、トラブルの基になっているようです。(法改正で、替えることが可能になるらしい)

ここでは、成年後見制度と民事信託を比べてみました。

1. 成年後見制度

認知症、知的障害、精神障害などで、正常な判断能力が十分とはいえない人は、自分の不動産や預貯金などの財産を管理したり、介護サービスを契約したりする事は困難です。さらに消費者被害のリスクは高く、相続人となった時には、遺産分割協議に参加することも難しいといえます。

このような判断能力が十分でない人を保護・支援する目的で、成年後見制度が創設されました。

1.1 成年後見制度には、法定後見制度と任意後見制度の2種類がある

| 成年後見制度 | ||||

| 法定後見制度 | 任意後見制度 | |||

| 対象 | 判断能力の低下した人 | 判断能力に問題のない人 | ||

| 後見人と被後見人 | 本人の判断能力に応じて、家庭裁判所が選任する | あらかじめ契約で、援助してもらう内容を決めておく | ||

| 成年後見人 | 本人の判断能力がない場合、 | 任意後見人 | 本人に判断能力がある | |

| 保佐人 | 本人の判断力が著しく不十分な場合 | |||

| 補助人 | 本人の判断力が不十分な場合 | |||

| 援助者 | 成年後見人・保佐人・補助人 | 任意後見人 | ||

| 監督者 | 後見監督人・保佐監督人・補助監督人 | 任意後見監督人 | ||

| 費用 | 弁護士や司法書士等が成年後見人や成年後見監督人に選任された場合、報酬が発生する | 弁護士や司法書士等が、任意後見人や任意後見監督人に選任された場合、報酬が発生する | ||

| 取消権 | ある | ない | ||

1.2 後見申請の手順

| 法定後見 | 任意後見 |

| ①本人の判断能力が低下した。

②家庭裁判所に申し立てる。 ③本人の判断応力に応じて、家庭裁判所が後見人・保佐人・補助人を選任する。 ③選任された後見人・保佐人・補助人は、その権限に応じて、身上監護や財産管理を行う。 |

①認知機能が正常なうちに、本人が後見人になって欲しい人(任意後見受任者)を選びます。

②任意後見受任者と後見の内容を、公正証書で契約(任意後見契約は登記されます)します。 ③本人の判断能力が不十分になった ④家庭裁判所に任意後見監督人(任意後見人を監督する人)の選任の申し立てを行う。 ⑤家庭裁判所が任意後見監督人を選任し、任意後見契約が発効。 ⑥発効後は、任意後見受任者は任意後見人となり、任意後見監督人の監督のもとに、見事を行います。 |

1.3 成年後見制度の注意点

| ・成年後見人等には、希望する人物が必ずしも選ばれない。親族は3割程度で、第三者(弁護士や行政書士等)の方が多い。

・法定後見は、本人の財産の保全が目的なので、財産は家庭裁判所と監督者の管理下にあり、家族でも自由にすることはできない。特に不動産の処分は家庭裁判所の許可が必要。 ・生前贈与や生命保険契約などもできなくなる。 ・任意後見人は、任意後見契約の範囲内で支援するので、成年後見人のような代理権・同意権・取消権がない。 |

1.4 任意後見の3つのタイプ

| ① 将来型

任意後見契約のみを締結しておき、将来、本人の判断能力が低下した段階で後見を開始する。 |

| ② 移行型

判断能力が低下する前から、財産管理等委任契約を締結して、受任者(任意後見受任者)に財産管理を任す。そして、判断能力が低下した後は、任意後見契約に基づいて、後見を開始する。 |

| ③ 速効型

判断能力が不十分になった状況下で任意後見契約を締結し、直ちに家庭裁判所に任意後見監督人選任の申立てをして、後見を開始する。 |

1.5 市民後見人について

| 法定後見制度、任意後見制度以外の後見人に市民後見人があります。

認知症の高齢者や一人暮らし高齢者が増加するなか、成年後見制度の必要性は益々高まっていますが、そのニーズにこたえるだけの、弁護士などの専門職の後見人の数が圧倒的に不足しています。 そのため、専門職以外の後見体制が必要となってきました。 そこで、市町村(特別区含む)において市民が後見人として活動できる仕組み造りが始まっています。 法定後見人のような、法的業務を行う資格はないが、社会貢献への高い意欲・倫理観を持つ市民に、後見に関する一定の知識や態度を習得させて、市民の立場を活かした後見活動を行います。 ボランティア的な位置づけで、報酬は前提としていませんが、後見業務に要した実費は、被後見人の資産から支払われます。 市民後見人の活動内容は、難易度の比較的低い、「日常的な金銭管理・安定的な身上監護、紛争性のないものなど、必ずしも専門性が必要でないもの」が考えられています。 一人暮らしの高齢者が増える中、今後は高齢者の介護サービスの利用契約等を中心に後見等の活動も増えてくるのではないでしょうか。 市民後見人に特別な資格はありませんが、家庭裁判所の選任が必要です。 |

2.民事信託

民事信託は、不動産、預貯金、会社の株などを、自分の家族などの信用できる人に託すものです。

託された人(受託者)は、財産を管理・運用して、受益者のために利益を提供します。

平成19年の規制緩和により、信託銀行を通さずに個人の間で信託契約を結ぶことができるようになりました。

信託できるものは、現金、不動産、株式・投資信託など、ほとんどの財産が対象になります。

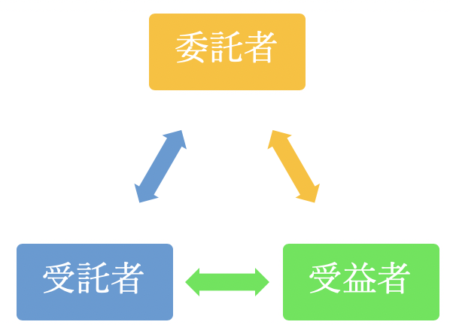

2.1 民事信託の当事者

| 委託者 | 自分の財産を信託する人 |

| 受託者 | 財産を信託される人 |

| 受益者 | 信託された財産の利益を得る人 |

| 信託監督人 | 受託者の信託財産の運用を監督する |

| 受益者代理人 | 受益者本人の代わりに様々な判断をする |

2.2 民事信託をはじめる手順

①信託契約書の作成し、公正証書にする。

②信託財産の移管。不動産の信託登記や現金は、信託口口座を作成する。

③信託の開始。

2.3 民事信託のメリット

| 切実な問題は、認知症でしょう。認知症対策としての民事信託と成年後見を比較します

《例 賃貸アパートのオーナーが、認知症になった場合》 入居者や家賃、建物のメンテナンス管理が出来なくなるため、経営が滞ります。しかし、第三者は権限がないため何も出来ません。更に、亡くなった時は遺産分割協議が終わるまで財産が凍結されるためアパート経営に不都合が生じます。

民事信託を設定しただけでは、贈与税や相続税はかかりません。 しかし、「受益権」が移ると、相続税や贈与税がかかります。 アパートを信託した場合、受け取った賃料などの収益に対する所得税は、「受益者」に課税されます。 アパートを信託すると名義が「受託者」に移り、その後は、「受託者」が大家の仕事をすることになります。 |

2.4 不動産を民事信託する場合

| 不動産取得税 | 受託者 | 「委託者」から「受託者」への、不動産の名義変更登記は非課税です。 |

| 受益者 | 「受益権」は不動産ではないので、不動産取得税の対象となりません。

よって、「受益権」が、売買、贈与、相続等で別な人に移っても、不動産取得税は非課税です。 しかし、信託の終了時には、原則、不動産取得税がかります。 |

|

| 登録免許税 | 受託者 | 購入や贈与の1/5程度

しかし、信託の終了時には贈与と同程度かかります |

| 受益者 | 「受益者」を変更するときは、不動産1個について1, 000円です。 | |

| 相続税における小規模宅地の特例が使えます。

自宅を売却した場合、譲渡所得税を計算する際に、売却利益(譲渡所得)から3,000万円を差し引くことができます。 信託しても、「受益者」にとって居住用不動産であれば、売却した際の3,000万円の特別控除が適用できます。 |

||

2.5 お金の信託は、うまくいくとは限りません

| ・お金の信託は、金融機関の窓口で「信託口の口座」を開かなければなりません。

・受託者が破産しても、 信託された財産は守られます。 |

2.6 金融機関は、「信託口口座」を簡単には作ってくれない

金融機関は、「信託口口座」を作ってくれません。「信託口口座」を作っても、「受託者」が破産した場合など、「受託者個人名義」で名寄せされてしまう可能性が高いことから、財産の保全が出来なくなるからです。

今のところ、「信託口口座」を作ってくれる金融機関を探すことから始めなければならないので大変です。

民事信託が広まってくれば、金融機関の考えも変わってくるかも知れませんがこれからです。

ハードルの高い、「信託口口座」の開設は、金融機関にコネのある専門家の出番だと思います。

2.7 その他のメリット

・事業承継(株式の円満な譲渡で、スムースな経営を委譲する)

・賃貸物件の経営など

・相続対策(節税ではなく、遺産分割で資産価値の減弱を防ぐなど) に活用出来る制度だと思います。