遺族年金の金額を計算すると、これぐらい支給されます

昨日、テレビを見ていると、「厚生年金を受給している妻が、遺族厚生年金額があまりにも少なくなるのでおかしい」と訴えていたました。どういうことかと思いながらも、本当はどうなのか検証しました。

とにかく、一般人には分かりにくい年金制度です。その時になって、思っていたことと全然違うじゃないかと叫びたくなることがあるかも知れません。

今からしっかりと年金制度を理解しておきたいと思います。

今回は、遺族年金について紹介します。

《 目 次 》

1.夫婦が65歳以上の年金を、夫婦とも厚生年金を受給している場合と、妻が専業主婦であった場合を比較

1.1 夫婦とも厚生年金を受給している場合

| 夫 報酬比例部分 180万円

基礎年金 78万円 |

妻 報酬比例部分 100万円

基礎年金 78万円 |

| 世帯の年金合計額 | 436万円 |

夫が亡くなった場合の遺族厚生年金額は、

①夫の報酬比例部分×3/4=180×3/4=135万円

②夫の報酬比例部分×3/4×2/3+妻の報酬比例部分×1/2=90+50=140万円

①と②を比較して、額の多い方が遺族厚生年金額になるので、140万円です。

遺族厚生年金額は、140万円ですが、妻の報酬比例分との差額が支給額になるので、

遺族厚生年金額140万円から、妻の報酬比例部分(妻の厚生年金が優先的に支給されるため)100万円を差し引いた40万円が遺族厚生年金支給額になります。

妻の年金総額は、40万円(遺族厚生年金支給額)+100万円(妻の報酬比例部分)+78万円(妻の基礎年金)=218万円になります。

・夫の厚生年金額が多くても、支払われる額は、妻の報酬比例部分と相殺されます。つまり、妻の報酬比例部分が多いほど、遺族厚生年支給額が少なくなる訳ですね。

1.2 妻が専業主婦であった場合

| 夫 報酬比例部分 180万円

基礎年金 78万円 |

妻 専業主婦 基礎年金 78万円 |

| 世帯の年合計金額 | 336万円 |

夫が亡くなった場合の遺族厚生年金額は、

①夫の報酬比例部分×3/4=180×3/4=135万円

②夫の報酬比例部分×3/4×2/3+妻の報酬比例部分×1/2=90+0=90万円

①と②を比較して、額の多い方が遺族厚生年金額になるので、135万円です。

妻は、報酬比例部分がないので、135万円全額が支給されます。

妻の年金総額は、135万円(遺族厚生年金支給額)+78万円(妻の基礎年金)=213万円になります。

これを表にしてまとめると、

1.2.1 妻が、厚生年金の被保険者だった場合と、専業主婦だった場合の比較

| 妻に報酬比例部分の年金がある場合 | 専業主婦で働いたことがない場合 | |||

| 夫が亡くなる前 | 夫が亡くなった後 | 夫が亡くなる前 | 夫が亡くなった後 | |

| 世帯の年金額の合計 | 436万円 | 218万円 | 336万円 | 213万円 |

| 遺族厚生年金の支給額 | 40万円 (支給停止額は100万円) | 135万円 (支給停止額はゼロ円) | ||

| 遺族厚生年金の額 | 140万円 | 135万円 | ||

いかがでしょうか?

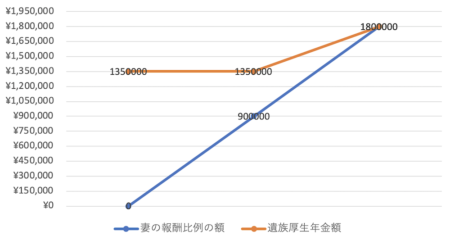

妻の比例部分の額を、ゼロ円から夫と同額までの、遺族厚生年金額をグラフで表すとこうなります。夫の半分の額が分岐点になります。

遺族厚生年金額は生計を維持されている方に支給されるので、夫の年金を妻が超えるともう生計を維持されてるとは言えないですね。

・夫婦共働き世帯は、夫が生存している間は、専業主婦世帯より金銭的に豊かな生活が送れます。しかし、夫が亡くなった場合は、世帯の年金額は5万円しか変わらなくなりますね。年金は生活保障だと考えると、亡くなった人は必要ないので、残された妻の生活費がほぼほぼ同じになってもおかしくないのかも知れませんが、何となく納得いかないですねぇ。(・o・) でも、夫婦二人が生きている限り世帯として、高額な年金が受け取れるのはメリットです。ただし税金や社会保険料も高額になるため、出費も多くなります。

・専業主婦だった世帯の場合は、得しているみたいに見えます。というかそうですよね。遺族厚生年金は支給停止がなく全額頂けますものね。

・いずれにせよ、世帯の年金収入額は減りますので、夫が元気なうちに、将来妻が生活に困らないよう資産形成しておくことが大切ですし、年金額が減少する事を踏まえて、今の生活レベルの見直しは必要です。

2.夫が会社員の時に亡くなった場合の遺族厚生年金の支給

2.1 夫が厚生年金の被保険者であって、子のいない妻の場合

| 夫死亡(妻30歳以上) | 妻40歳〜 | 妻65歳〜 | |

| 遺族厚生年金

(平均標準報酬額×(5.481/1000)×被保険者期間の月数×3/4) 月数は、最低300月 |

|||

| 中高齢寡婦加算

(遺族基礎年金の額×3/4) |

経過的寡婦加算(昭和31年4月1日以前生まれのみ) | ||

| 老齢基礎年金

(780,900円×改定率×保険料納付月数/480) |

|||

※30歳未満の子のない妻の遺族厚生年金は、5年間の有期給付となります。

まだ若いので、人生やり直しがきくというと言うことでしょうか?

2.2 夫が厚生年金の被保険者であって、子のいる妻の場合

| 夫死亡 | 妻40歳〜 | 妻65歳〜 | |

| 遺族厚生年金

(平均標準報酬額×(5.481/1000)×被保険者期間の月数×3/4) 月数は、最低300月 |

|||

| 遺族基礎年金

780,900円×改定率 +子の加算額 |

中高齢寡婦加算

(遺族基礎年金の額×3/4) |

経過的寡婦加算(昭和31年4月1日以前生まれのみ) | |

| 老齢基礎年金

(780,900円×改定率×保険料納付月数/480) |

|||

以下の場合は、子の受給権は失権し、遺族基礎年金の受給件が消滅します。つまり、支給は終わりです。

・ 子が死亡したとき

・ 子が婚姻したとき

・ 子が養子となったとき(直系血族又は直系姻族の養子となった場合を除く)

・ 子が離縁によって、死亡した被保険者又は被保険者であった者の子でなくなったとき

・ 子が18歳に達した日以後の最初の3月31日が終了したとき(障害等級1,2級を除く)

・ 子が障害等級に該当しなくなった時(18歳に達する日以後の最初の3月31日までは除く)

・ 子が20歳に達したとき(障害等級1,2級の子)

3.夫が国民年金の被保険者の時に亡くなった場合の遺族基礎年金の支給

3.1 夫が国民年金の被保険者であって、子のいない妻の場合

| 支給されない |

3.2 夫が国民年金の被保険者であって、子のいる妻の場合

| 夫死亡 | 妻40歳〜 | 妻65歳〜 | |

| 遺族基礎年金

780,900円×改定率 +子の加算額 |

老齢基礎年金

(780,900円×改定率×保険料納付月数/480) |

||

4.厚生年金の被保険者と国民年金の被保険者との比較

| 厚生年金の被保険者 | 国民年金の被保険者 | |

| 遺族厚生年金額 | あり(生涯支給)

【金額】平均標準報酬額×(5.481/1000)×被保険者期間の月数×3/4 (被保険者期間の月数は、300月に満たない時は300月) |

なし |

| 遺族基礎年金 | あり (子がいる間)

【金額】780,900円×改定率+子の加算額 |

|

| 中高齢寡婦加算 | あり (40歳〜65歳未満)

【金額】遺族基礎年金の額×3/4 |

なし |

| 経過的寡婦加算 | あり

(昭和31年4月1日以前生まれのみ支給) |

なし |

厚生年金の被保険者の場合は、国民年金の被保険者より手厚い保障が受けられますね。

5.遺族基礎年金と遺族厚生年金の支給内容の比較

| 遺族基礎年金 | 遺族厚生年金 | |||||||||||||||||||||||||||||

| 受給できる人 | 配偶者、子 | 配偶者、子、父母、孫又は祖父母 | ||||||||||||||||||||||||||||

| 生計維持要件 | 生計を維持されていたこと | |||||||||||||||||||||||||||||

| 年額850万円以上の収入を将来にわたって有すると認められる者以外、その他これに準ずる者 | ||||||||||||||||||||||||||||||

| 年金額 |

支給期間は、子供がいる間 |

|

||||||||||||||||||||||||||||