年金を繰下げ受給すれば、介護施設の入所に備えることができそうです

《 目 次 》

FPとして、リタイアメントプランを考えるに際しどこまで考慮すべきか迷うことがある

リタイアメントプランを考えるとき、

退職金を有効に使いたい、旅行に行きたい、持ち家の修理が必要、流行の電気自動車に買い替えたいなど、

リタイア生活には夢のあるプランばかりが思い浮かびがちです。

自分や家族が病気になったり、誰かが介護の必要になるなんて夢にも思ってもいないわけです。

ところが、

人生100年時代を迎え、長生きリスクも重要なライフプランの一つになりつつありますとは言っても、

どれも不確定な要素ゆえなかなか具体的には考えられないという訳です。

しかし加齢と共に、気力・体力は確実に衰えていき、だれもが止めることはできません。

そして病気や要介護になるリスクを抱えながら生活していくわけです。

考えてもいなかったことが現実に起こる可能性があります。

このような場合に備えてキャッシュフローを組み立て、

事前に資金計画を考えておくことがとても重要なのではないかと考えました。

ということで、

夢のあるライフプランではなく、長生きリスク対策に絞ってキャッシュフローを作成して、

リスクにどう対策したらよいかを探ってきたいと思います。

その方法は、

65歳まで全く同じ条件のA、B、C世帯について、

年金を繰下げ受給する時期によってどれぐらい違いが出るかをシミュレーションしていきます。

世帯の概要は以下の通りです。

世帯の状況

共通項目

子供は独立し、近くに住んでいるが自分たちの介護を頼むつもりの無い、同い年の夫婦二人世帯

夫は、85歳で施設入所し95歳まで生存

妻は、90歳で施設入所し100歳まで生存

65歳時の世帯の貯蓄額は1,000万円

65歳から75歳まで世帯所得110万円

・パートで55万円ずつ収入を得る(所得額が増えな額)

基本生活費は300万円(加齢による減少を考慮しない)

基本生活費以外の支出は、税・社会保険料のみ

施設入所にかかる費用は、年間240万円/人

夫の厚生年金は110万円、夫と妻の基礎年金は79.5万円

妻は95歳から遺族厚生年金(110万円×3/4=82.5万円)を受給する

・遺族厚生年金は夫が繰下げ受給したとしても繰下げが無かった額で計算されるので増えません

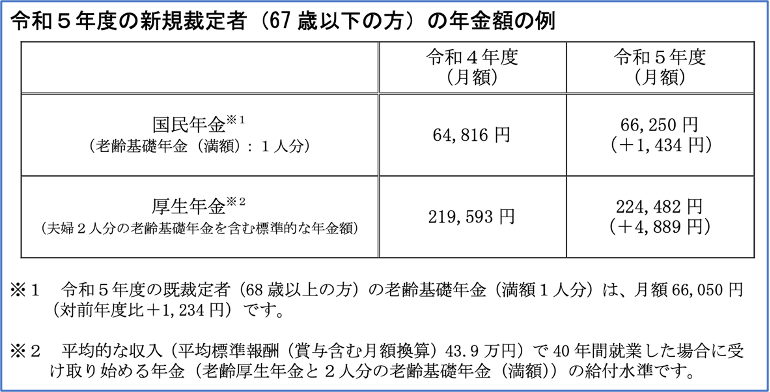

年金額は、厚生労働省の「令和5年度の年金額改定」を参考にしました

A、B、C 世帯の年金の繰下げ状況は次の通りです

世帯A 夫婦とも65歳から年金受給を開始

世帯B 夫婦とも70歳まで繰り下げてから年金受給を開始

世帯C 夫婦とも75歳まで繰り下げてから年金受給を開始

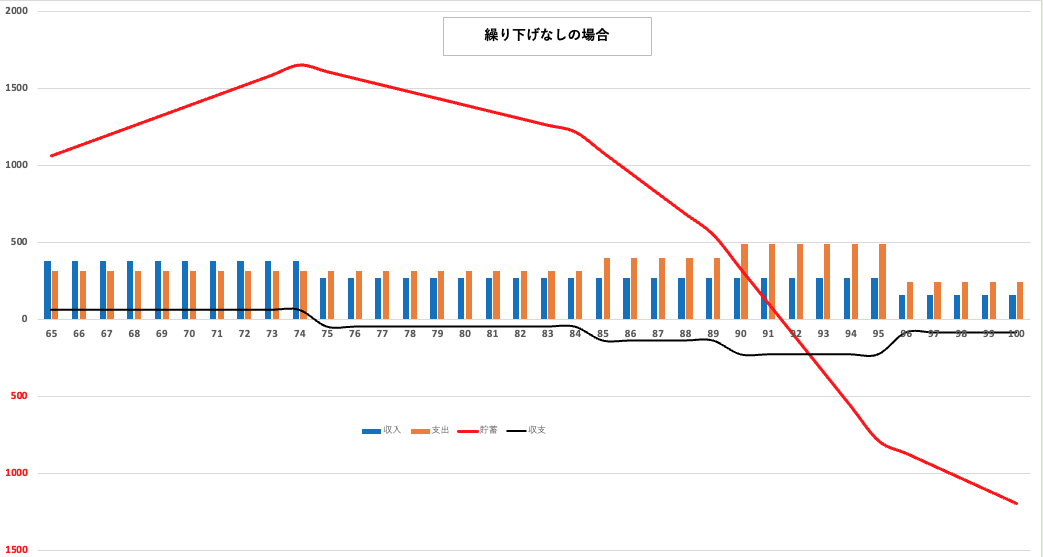

1.【世帯A】年金を繰り下げないで受給する場合

現状分析

・リタイア当初は貯蓄が増え順調に見えるが、75歳以降は徐々に貯蓄額が減少していく。

・夫が入所して5年間は持ちこたえているが、妻も施設入所が始まると、

急激に収支が悪化し2年で貯蓄が無くなり92歳以降にマイナスに陥る(破綻状態)。

・マイナスに陥った92歳以降も、収支は悪化をたどる。

・最終的に人生100年には1200万円強不足する。

対策

・65歳〜75歳までの収入を増やす(社会保険料が増えても収入を確保できるようにしたい)。

・加齢と共に活動が落ちてくるので、その分の生活費(食費等)を徐々に下げていく。

・貯蓄の一部を投資に回すことで収入を得る(利回り2%を目指す)。

・その他。

2.【世帯B】70歳まで繰り下げて受給した場合

現状分析

・69歳までは、収支が毎年マイナス200万円が続き貯蓄を食い潰していく。

・69歳時に一時マイナスになる。

・70歳以降は、年金の繰り下げ効果(1.42倍の額が支給される)のおかげで収支は改善し貯蓄は増加する。

・夫が施設入所の始まる85歳をピークに収支が逆転し、貯蓄が徐々に減少していく。

・妻も施設入所が始まる90歳から収支は急激に悪化し95歳を前に貯蓄は無くなり破綻する。

・100歳までに不足する額は350万円ほどで、Aの繰り下げしないときと比較するとかなり少ない。

対策

・生活費を見直し、収入を少し増やすなど少しの努力で改善効果は高く、Aより対策がたてやすい。

・投資も一考の価値あり。

・キャッシュフローを改善するのは比較的容易と思われる。

・その他。

3.【世帯C】75歳まで繰り下げて受給した場合

現状分析

・75歳まで繰り下げるには、65歳時点の貯蓄額が全く足りない。

・69歳から81歳までの12年間は貯蓄がマイナスで破綻状態。

・ただし繰下げ効果は抜群(1.84倍の額が支給される)で、75歳以降は急激に収支が改善する。

・人生100年を終えても資産は400万円ほど残すことが出来る。

・二人が施設入所した後は収支はマイナスだが、貯蓄額がマイナスになることは無い。

対策

・65歳の貯蓄額を2000万円程用意できれば栗佐賀は現実的なので、

現役時代からできるだけ貯蓄を増やす(投資も一考の価値あり)。

・65歳から75歳までの収入を増やす、生活費の見直し等で収支を改善させる。

・その他。

4.考察

・年金の繰下げ時期以外は全く世帯でありながら、

キャッシュフローがこれだけ違うことに驚きです。

ある意味とても怖い結果だと言えます。

・今回、夫婦の勤労収入を55万円/年とし、社会保険料が増えない額としましたが、

社会保険料が増えても収入を増やすことで3世帯とも収支はかなり改善させることが出来ます。

・年金の繰下げ期間が延びるほど貯蓄額の減少が大きくなるので、

現役時代から意識して貯蓄を行うことが必要。

・繰下げにより社会保険料負担が増えるが、それでも繰下げの効果は大きい。

・Bのケースが収支を一番改善しやすく、繰下げ効果と生活のバランスが良い結果となった。

・繰下げ期間中の収支をどこまで改善できるかが、その後のキャッシュフローに大きく影響する。

・加齢と共に生活費を少しずつ減らすことは収支の改善に効果的。

・貯蓄の一部を投資に回すことは一考の価値がある。

・妻の繰下げ期間を短くするなど収支を改善させる方法は多数あります。

5.まとめ

キャッシュフロー表に落とし込むことで、何が問題点が明らかになります。

そして、頭の中でモヤモヤしていやものがなくなり、何をすれば良いのか教えてくれるのです。

楽しいリタイア生活をおくりたい気持ちは重々理解できますが、

旅行や趣味、自宅の修理や自動車の買い替えと同じように、

病気になった、要介助・要支援・施設入所になったなど、

もしもの時もキャッシュフローに組み込んでおくことが大切です。

将来についての予測は出来ませんが、考えられるリスクについて準備をすることは可能です。

リタイアメントプランは60歳までに一度は考えてみた方が良いでしょう

対策の中には、準備に時間を要することがあるからです

何が最も効果的かをキャッシュフローから読み解き、それを実践することが大切だと思います

ブログやってます

老後のお金の悩み、親や家族のこと、社会とのつながりなど現役時代とは全く違い時々ギャップを感じます

そんな生活のなかで感じたことや、この年になって知っておかなければならないことなど時々(^^;)紹介しています