年金の繰下げ受給が75歳まで延びました

《 目 次 》

1.今まで70歳だった繰下げ受給が、2022年4月以降は75歳までになります

今までは70歳まで繰下げをすることが出来ました。

70歳までの5年間我慢すると、年金額は1.42倍に増額されます。

今回の改正では、さらに75歳まで繰り下げられたので増額率はさらにアップして、1.84倍です。

ほぼ2倍の年金が受け取れるわけです。

かなり破壊的な数字ですね。グラッときました。^^;

金額的に幾らぐらいになるのか標準世帯で確認しました。

2.令和4年度の平均的な夫婦二人世帯(夫婦同い年)の年金額で試算してみた

厚労省の令和4年度の「標準的な夫婦二人世帯」の年金額は約263.5万円に改正されます。

令和3年度と比べ、マクロスライドが適用されたので、前年比0.4%の減額になります。

2.1 内訳は

夫の基礎年金と厚生年金の合計額が約185.7万円

妻の基礎年金額が約77.8万円

基礎年金も厚生年金も一緒に繰り下げます。

2.2 夫婦二人とも繰り下げた場合の増額効果

かなり魅力的な金額です。

思わず繰下げをしたくなりました。

ただし、年金額が増えた分、税金や社会保障費の負担も増額するので実際の可処分所得は少なくなります。

なので、手取り額を再計算してみましょう。

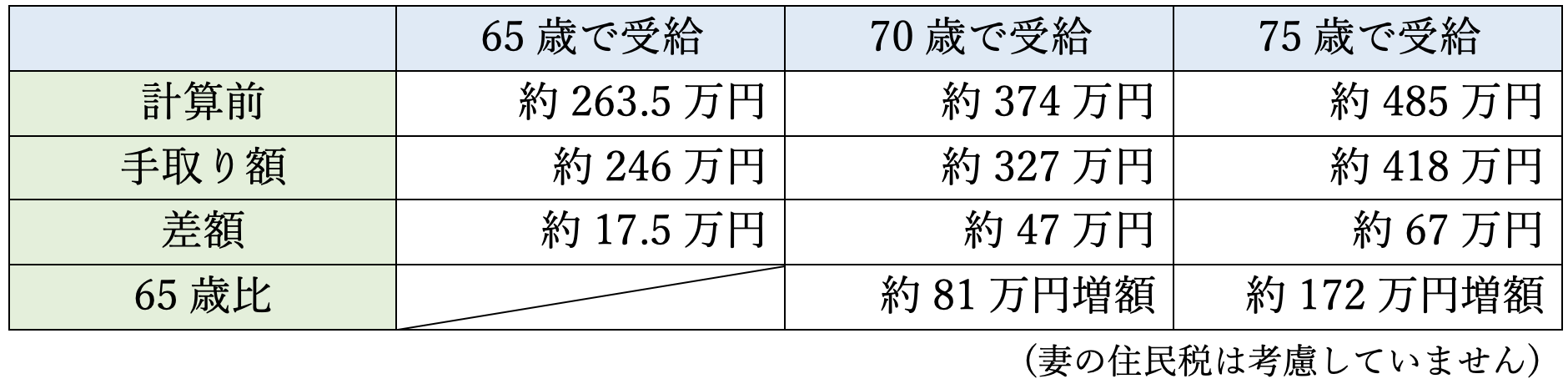

3.手取り額の計算

所得税・住民税、健康保険料・介護保険料を考慮して実際の手取額を試算(概算)しました。

年金額が増えるに従い税金の負担額より、健康保険料と介護保険料の負担額が大きく増えます。

しかし、手取り額を考えると、税金・社会保険料の負担が増加しても許容範囲でしょう。

4.合計手取り額を比較して、損益分岐点を求めてみた

4.1 70歳に繰り下げた場合、65歳と比べると、世帯合計は85歳で追いつきます

70歳から手取りで327万円という数字は納得できる額だと思います。

それに、85歳はまだまだ元気だと思うのでお金の使い道も沢山あるでしょう。

さらに、70歳まで厚生年金に加入できたとすれば、70歳時点の厚生年金額が65歳時より増加するので損益分岐点はもっときます。

4.2 75歳に繰り下げた場合、65歳と比べると、世帯合計は89歳になってようやく追いつきます

90歳目前になってやっとでは、繰下げ効果に疑問が生じます。

この年齢では、健康を維持してお金を使うことが出来るのか心配です。

やはり75歳まで繰り下げずに、どこかで早めに受給開始した方が良いと思います。

それに、厚生年金に加入出来るのは70歳までなので、75歳まで働いても厚生年金の額は増えません。

4.3 70歳繰下げと75歳繰下げとで比べてみました

世帯合計は92歳でほぼ同じ額になります。

やはり75歳まで繰り下げる理由はなさそうです。

5.繰下げは魅力的ですが、その間の生活費をどうするかが問題

仮に、月の生活費を25万円とすると年間300万円が必要になります。

(健康保険料と介護保険料は考慮していません)

5年間で1500万円、10年間では3,000万円の生活費を工面しなければなりません。

考えられることは、

・夫婦で繰下げ年齢まで働く(常勤で無くとも、アルバイトでもパートでも良い)

・65歳までに資産形成して生活費を確保しておく

・能力を生かして自営で稼ぐ

6.繰下げ時期に体力・気力がまだ残っているか心配

お金を使うのは結構体力と気力を使うことがこの年になって分かってきました。

コロナのせいもあるかも知れませんが、外出が億劫になったり、人付き合いが減ったりお金を使う機会が減ったことも関係しているかも知れません。

さらに物欲も減退してきたように思います ^^;

7.気力と体力のバランスを考えると繰下げは70歳までが妥当かも知れない

自分が75歳になった時を想像すると、体力・気力は今より衰えているのは確実です。

今65歳ですが、物欲が失せてきているのでもうお金を使う元気が無いかも知れません。

趣味があればそこにお金を使うことは出来ますが、お金を必要とする趣味はありません。

8.留意しておかなければならないこと

・健康保険の高額療養費の区分が違ってくる

5種類の区分があります。所得によって限度額が大きく違います。

つまり負担額が増えると言うことです。

・健康保険料の軽減率(2割、5割、7割軽減)が違ってくる

健康保険料は所得によって、均等割と平等割の軽減措置があります。

・加給年金の受給権利を捨てることになる(厚生年金のみ)

65歳から厚生年金を受給すると、配偶者が65歳未満である期間は39万円の加給年金が加算されます。しかし繰下げするともらえません。

・人生100年と言われるが、健康寿命を考えてみる

統計では、健康寿命は寿命より10年ほど短いという結果が出ています。

9.将来に備えるには、キャッシュフロー表の作成は避けて通れない

頭の中では、老後をどうしたいか描けている人は多いと思います。

そして、老後資金もどれほどの額が必要かは漠然ではあるが分かっているはずです。

しかし、その考えが正しいかどうかは本人も自信があるとは言い切れないでしょう。

これを解決するためには、数字化して「見える化」が必要です。

ライフプランをベースにキャッシュフロー表を作成することで実現します。

はっきりとした目的・目標(お金の準備)が見えてくるはずです。

10.ケシモチは去年65歳になり厚生年金を受給開始しました

その代わり、基礎年金は増額したいので現在繰下げ中です。

なぜ厚生年金も繰下げしなかったかというと、加給年金が約5.5年間もらえるからです(約220万円)

基礎年金は73歳まで(なんとなくそう思っていた)繰り下げるつもりでした。

しかし、4月の年金制度改正で「繰下げ」について改めて考え直すことが出来ました。

今では、70歳までは繰り下げても良いかなと思い始めました。

でも、75歳まで繰り下げるつもりはありません。^^;

マンションのリフォーム