国民健康保険料と介護保険料、後期高齢者医療保険料が、軽減される場合とは

| 【注】この記事は、2019年3月1日に掲載した「税金や社会保険料がどれだけ減免されるか計算しました」の記事が、年度替わりのため、指標となる数値が変更になりましたのでリライトしました。また内容も分かりやすくするために、2分割しております。なお、古い記事は削除しました。 |

退職して、負担感が大きいと感じるのは、「国民健康保険料(後期高齢者医療制度保険料)」と「介護保険料」です。

年金の所得税や住民税よりずっと負担感は重いのです。

年金の支給は、65歳からと決まりました。

しかし、経過的な措置により、昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性に関しては、特別支給の厚生年金の支給が65歳前から始まります。始まる年齢は、生年月日によって異なります。

この様な、65歳以前に特別支給が始まっている方、又は国民年金加入者の方で、65歳から支給される方も、65歳になった時は注意が必要です。

何故なら、介護保険の、第2号被保険者から第1号被保険者に変わるからです。

そして、介護保険料は、国民健康保険料とは分けて計算され、年金から天引き(特別徴収)されることになります。

天引きされても、負担額が変わらなければ良いのですが、実は65歳までの国民健康保険料の額と、65歳からの国民健康保険料の額には大きな違いがあるからなのです。

65歳以上になると、「国民健康保険料と介護保険料」の負担額が大幅にアップします(・д・)

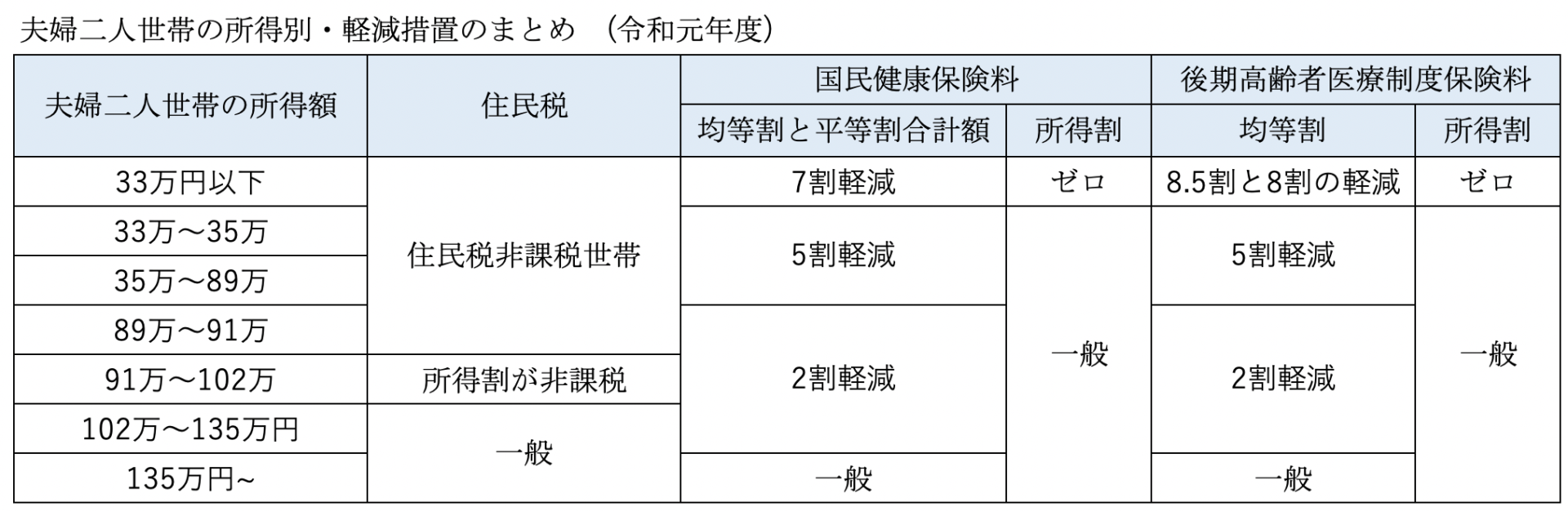

| 例えば、夫婦二人の世帯で、夫の所得が68万円、妻(専業主婦)ゼロ円。(大阪市の場合)

二人とも65歳未満の世帯の国民健康保険料の額は、約112,000円(介護保険料含む) 二人とも65歳以上の場合は、約88,000+介護保険料2人分(約81,000)=約169,000円 65歳以上の介護保険料は、夫、妻別々に、年金から天引き(特別徴収)されます。(年金が18万円以上の人) *所得の多い世帯の負担額はもっと増えます |

しかし、負担感の重い社会保険料ですが、所得や資産状況に応じて、軽減してくれる制度があります。

その制度の適用を受けるには、確定申告をしておくことが必要です。

そうして、条件を満たせば、市町村で軽減の手続きしてくれるので、何もしなくとも良いわけです。

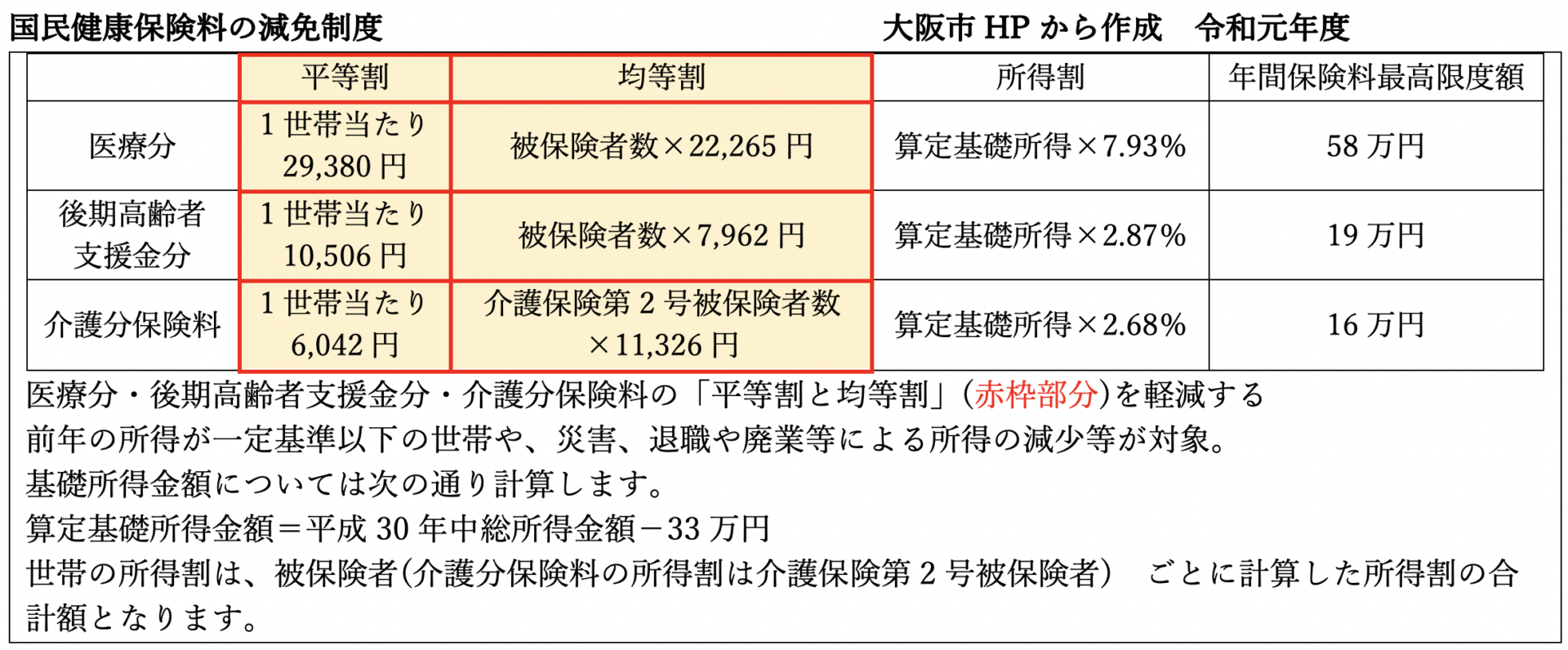

1.国民健康保険料の軽減制度

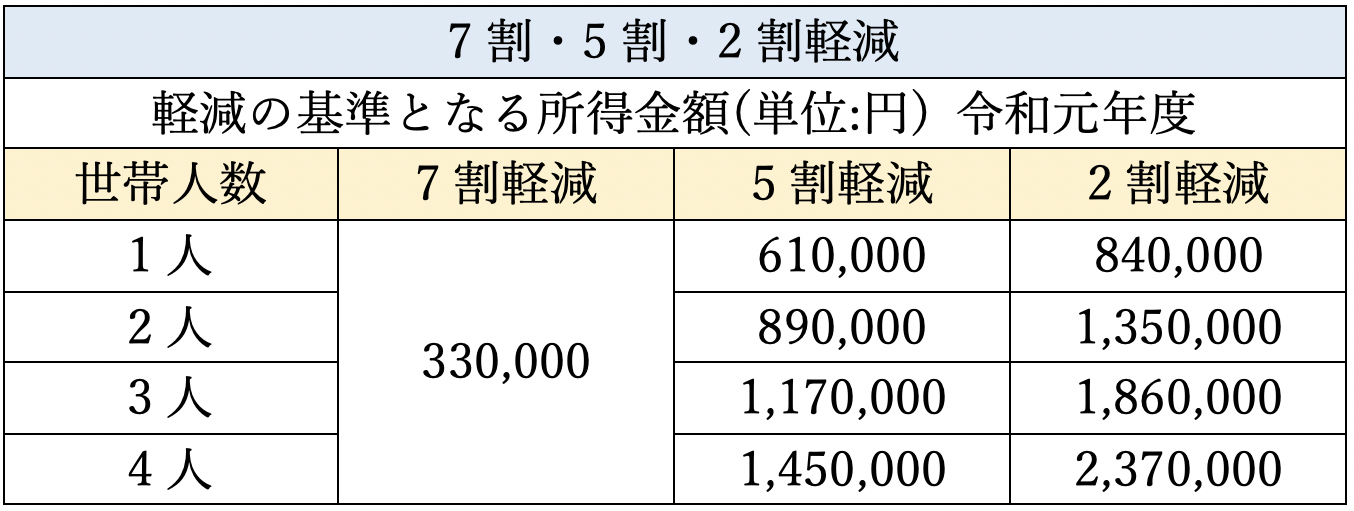

上表の赤枠部分について、以下の表のとおり、軽減措置がとられます。

具体的な計算をしましょう。

1.1 【夫・妻とも65歳以下(所得が33万円以下)の、7割の軽減の場合の計算】

| ①医療分の計算 29,380+22,265×2人+所得割はゼロ=73,910

②支援分の計算 10,506+7,962×2人+所得割はゼロ=26,430 ③介護分の計算 6,042+11,326×2人+所得割はゼロ=28,694 ①②③の合計額は、129,034 7割軽減されるので、73,910×0.3+26,430×0.3+28,694×0.3=38,710円が保険料になります。 |

1.2 【夫・妻とも65歳以上(所得が33万円以下)の、7割の軽減の場合の計算】

| ①医療分の計算 29,380+22,265×2人+所得割はゼロ=73,910

②支援分の計算 10,506+7,962×2人+所得割はゼロ=26,430 ①②の合計額は、100,340 7割軽減されるので、73,910×0.3+26,430×0.3=30,102円が保険料になります。 *計算の過程で1円未満の端数により、数円の誤差は生じるかも知れませんがほぼ間違いないと思います。 しかし、介護保険料分が別途必要となるので実際の負担額は大幅に増えます。 |

1.3 上記の7割軽減対象世帯以外の世帯の場合

更に、所得割が加算されるので、国民健康保険料の負担額はアップします。

所得割には軽減措置はありません。

所得と軽減の関係は、下表のような感じです。

| 【注意】所得金額とは、 国民健康保険の資格を有する方及び特定同一世帯所属者の所得金額で判定します。 国民健康保険の資格のない世帯主の所得も含みます。 平成29年12月31日において65歳に達していた方については、公的年金等所得から15万円を控除した後の額が判定基準の所得になります。 青色事業専従者給与額については、必要経費に算入せず、事業主の所得となります。 事業専従者控除がある方は、控除前の額が判定基準の所得になります。 専従者給与にかかる所得は判定基準の所得に含みません。 |

2.介護保険料

介護保険料は、「基準額(年額)×所得に応じた割合」で決まります。

基準額は、市町村で同じではありません。

何故なら、各市町村の介護保険の収支に応じて、住民の負担額が決まるからです。

言い換えると、介護サービスの利用者が多くて、費用がかかるほど基準額は高くなる傾向にあります。

ちなみに、大阪府下の市町村における基準額は、大阪市がダントツの95,124円に対し、最低額は高槻市の60,996円です。(令和元年現在)

2.1 介護保険料の軽減制度(大阪市の場合)

介護保険料は、「基準額(年額)×所得に応じた割合」で決まります。

大阪市の場合は、「所得に応じた割合」が0.425〜2.0の範囲です。

所得が少ないほど割合を減らすことで軽減しています。

平成元年は、消費税の引き上げが有ることから、前年度と比較して、第一段階から第四段階の所得の少ない方の割合が下げられました。

2.2 大阪市の介護保険料

保険料の表をよく見ると、所得によってものすごく差がありますね。

夫婦二人の世帯の場合、それぞれが納付するので、最も少ない場合から、最高額までは、66,588円/年〜380,496円/年と言うことになります。

3.後期高齢者医療制度保険料の軽減措置 (大阪府後期高齢者医療広域連合の場合)

75歳になると、国民健康保険の被保険者から自動的に、後期高齢者医療制度の被保険者に切り替わります。

保険者は替わりますが、医療サービスの内容は変わりません。

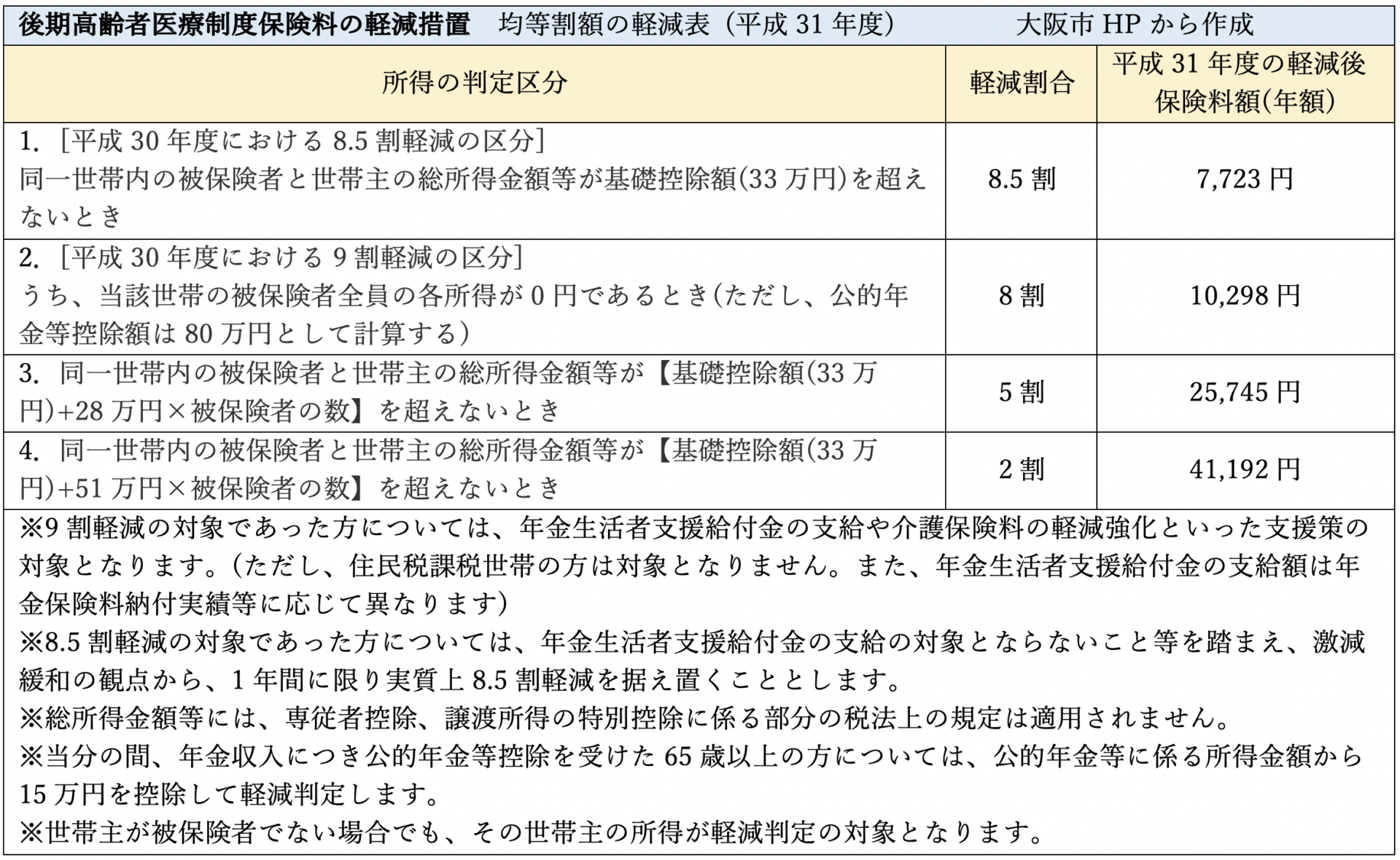

3.1 保険料額 (令和元年度)

「均等割額(51,491円)+所得割額」 になります。

3.2 軽減措置

・所得の低い方(下表の所得の判定区分)に、保険料の軽減措置が適用されます。

・軽減対象の判定は、大阪府後期高齢者医療広域連合が市区町村から提供された所得情報に基づいて行うため、被保険者からの申請は不要です。

・軽減されるのは、「均等割額部分」です。

3.3 軽減条件

8.5割から2割の間で、均等割部分のみ、軽減されます。

令和3年度には、8.5割と8割の軽減率は、7割になります。

軽減制度はかなり複雑ですが、ある程度自分の所得と照らし合わせることで、大まかですが自分が軽減対象であるのかどうか、負担額の目安なども把握できるので、老後のライフプランと資金計画をたてる参考になります。

退職すると収入が減ります。年金だけという人も多いでしょう。

でも、この様な軽減制度があることを知っていると、少しは老後の不安を解消できるかも知れません。