会社員には、退職金制度の変化に対処できる投資リテラシーが必要です

《 目 次 》

退職金制度の変遷

一時金の時代からはじまり、その後の好景気に支えられた企業の発展とともに、一時金の一部を確定給付企業年金に振替えて、終身年金として受け取る方法が浸透してきた。

そして、401k(企業型確定拠出年金(以下DC))がじわじわと採用されるようになってきた。

一時金

退職日(退職日まで)になると、退職金規則で定められた金額が、一括して支払われる。

この金額から、退職所得控除額を差し引いた結果、額がマイナスになれば税金はゼロだ。

逆に、退職金額が多くて、差し引きプラスになれば、プラス額に対して所得税が課金され、税引き後の金額が退職金として支払われる。

一時金と、確定給付企業年金の併用

一時金の部分は、上記と同じ。

確定給付企業年金は、例えば20年確定年金(亡くなっても20年間分が保証される)と終身年金の組み合わせで支給される事が多い。

この場合、一時金には所得税が課税されるケースは殆どないと考えられる(一時金が減るからだ)。

しかし、年金として受け取る金額に対して、雑所得としての所得税課税対象になる(公的年金控除額の対象なので安心してください)。

税金を支払っても、多くの会社員が「確定給付企業年金」を選ぶのは、たくさんもらえるからである。

自営業の方が「会社員は厚生年金の額が多いので羨ましい」というが、実はこっちの「確定給付企業年金」のほうがもっと上だ。

何故なら、年金で支給されるので、確定給付の原資となる額に対して、年率5%ほどの運用を想定した金額が支給されるからだ(今はもうこんな美味しい率は無いだろう)。

企業の責任で金額を保証し、支給してくれる「夢のような年金」であった。

確定給付企業年金が廃れていく理由

企業成績が絶好調の頃は、会社員の退職金も大判振る舞いだった。

しかし、バブルが弾け、リーマンショック、株価低迷等々、企業の体力が低下するに連れ、確定給付企業年金は縮小の運命をたどっている。

もう、企業は退職金を用意することが負担になっている。

401Kと呼ばれる「海外からやってきた年金制度」がクローズアップされた

日本に401kが導入されたのは、2001(平成13)年10月。もう20年前の話だ。

導入当初は、日本型401Kと呼ばれていたが、今では企業型確定拠出年金(以下DC)と呼ばれるようになっている。

企業業績が良ければ、退職金の引当金を準備することは苦ではない。

また、確定給付企業年金の運用が不振でも、企業は補填することができた。

しかし、企業業績が低下すると、退職金の準備・確定給付企業年金への補填は困難になる。

すでに「確定給付企業年金」を維持できる企業は、減少の一途なのだ。

そこで、企業がDCに飛びついたわけである。

企業型確定拠出年金(以下DC)

DCは、毎月の拠出金額が、退職時に「予め定められた退職金額」になるよう計算されている。

そして、拠出金は、企業によってことなるが、大体2%程度で割り引いた額(昇進や、昇給によっても異なる)で計算される。前払いなので、割引かれるのだ。つまり、企業は金利の負担をしなくともよくなるということだ。

拠出金は、毎月社員のDC口座に振り込まれる(社会保険料の扱いとなり非課税対象)。

DC口座で運用できる投資商品は、予め準備されている。

社員は拠出されたお金を、投資したい商品に振分けるわけである。

投資リテラシーがあり、運用に好成績を収めることができれば、将来の退職金を大きくすることは夢ではない。

DCは社員にとって、退職金額を増やせるチャンスといえる。

DC口座では、運用する商品が決まっている

企業によって、DC口座を設ける金融機関は様々。

金融機関によって、用意される投資商品は違ってくる。

私の場合は、投資商品が全部で20だった。

内訳は、

元本確保型(預貯金・保険)が6、パッシブ型(国内外の株・債権)が9、アクティブ型(国内外の株)が5。

この20の中から、自分が選び投資をする。

各商品には、目論見書、運用益などの分厚い書類が用意されている。

これをみて、「参考にしなさい」というわけであるが、そんなもの、見てもわかるわけがないのだ。

昨日まで、株式投資や投資信託とは無縁な社員はどうする

さあ、明日から投資をしましょうと言われたがみんな戸惑っている。

「〇〇さん、何に投資しますか?」

「〇〇さんの配分を教えてください…」 等々

どうして良いのかわからないので、みんな相手の事を知りたがるわけだ。

私の場合、資料を読んでもわからないし、将来どうなるかなんて予測不可能と思っているので、

退職金を増やす目的に従い、ハイリスク・ハイリターン商品を上から順に5つ選んだ。

今から考えると、乱暴な行為だった。

しかし、当時は「何が正しい選択だった」と言えるものはなく、ただただ直感と投げやり的な感じだったと記憶している。

他の社員はどうか?

DC口座の運用成績(全社員の成績をまとめた統計資料)は、毎月開示された。

この資料からわかることがたくさんある。

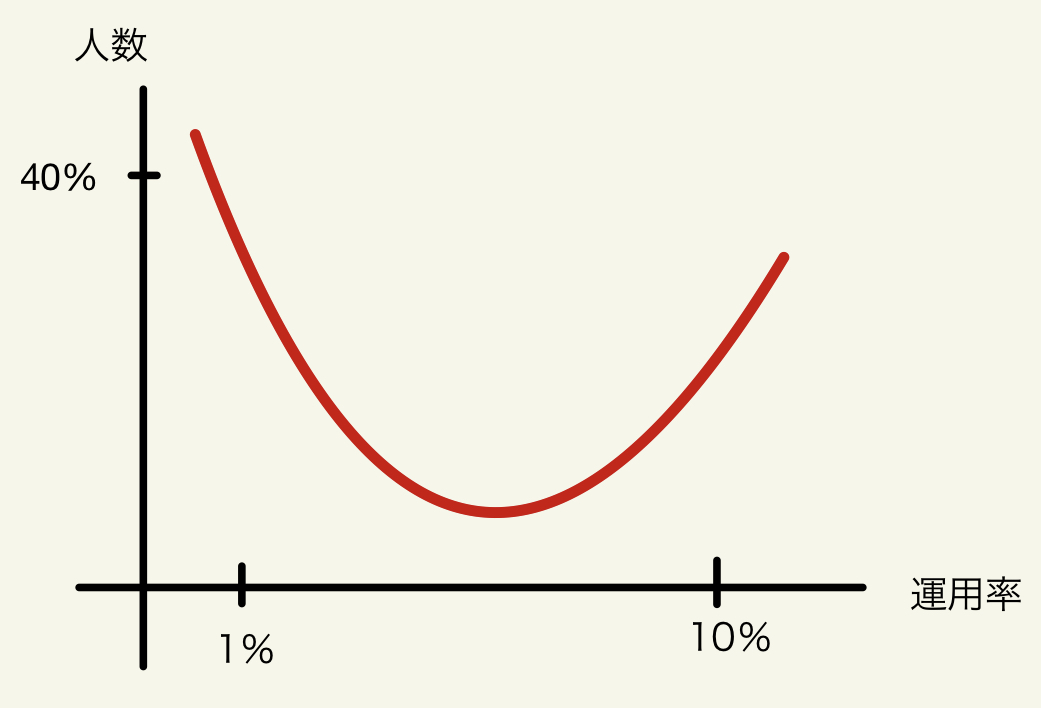

下図は、ある月の成績表

1.運用成績が、1%以下の社員がかなりの数いる(元本保証型を買っていると推測される)

2.10%を超える運用を行っている社員も相当数いる

3.1と2の傾向は、毎月ほとんど同じ

4.DCの開始から1年が過ぎ、自民党が政権を取り返し、株価が一途に上昇しだしたが傾向は同じ

5.投資するより、元本保証が優先の安定志向が強い(減ることを極端に恐れているのか?「元本保証=退職金の減少」という事が理解できていないのか?)

結果

積極的に投資を行った社員と、そうでない社員との格差が大きい。(自己責任と言ってしまえば終わりだが…)。

私は、投資したハイリスク・ハイリターン商品は、株価の上昇とともに好調に推移し、目的を達成することが出来た。

しかし、後から精査すると、もっと稼げたチャンスがたくさんあり、今は悔しい限りである。

まとめ

退職金制度が変化し、自ら運用し資産形成する時代になった。

投資信託は、時間の効用を最大限に活用して資産形成するので若い人向きと言える。

一方、定年退職後では、時間が短いので、投資信託よりは、株式投資の方が適していると思う。

一般的には、高齢者はリスクを避けた商品選びと言われるが、リスクなくして望む資産は作れない。

高齢者は、タンスに入っているような、使う予定のない、遊んでいるお金(減っても惜しくない程度の金額)であれば、リスクテイクの投資を勧めたい。

年齢を問わず、投資リテラシーを高める努力と、リスクテイクの資産形成を積極的に行うべきだと考える。

マンションのリフォーム