私の、企業型確定拠出年金(以下「DC」)とその運用

退職金、年金制度のあり方が急速に変化していますが、とうとう我が身にもふりかかりました。

退職金規則が大きく見直されたのです。

会社から示されたのは、社の負担と社員の利益をギリギリのところで痛み分けした改定ということらしい…?

つまり、会社はあなたの今までの退職金の積立金分は保証しますが…。

これから退職するまでの期間については、社はその間の金利負担を減額した金額(利率で割引いた金額)を拠出金として支払い、運用は社員の責任で稼いでくださいということ。

運用成績が良ければ、今まで以上の退職金になります。

そうでなければ退職金は減ることになります。

会社は、退職積立金の金利負担を免れるメリットがあり、社員は運用次第でプラスの退職金を手に入れることができます。

自らのちからで退職金を確保する努力を求められているわけです。

当時のケシモチは、金融リテラシーがなかったのでオロオロするばかりでした。

同時に、確定給付企業年金も運用利率が下げられ、拠出金も縮小されました。

なぜ、こうなっていったのか?

ケシモチが、FPになってようやく当時の事情が理解できるようになりました。

《 目 次 》

1.企業型確定拠出年金(DC)に戸惑う

企業が資金を拠出して、そのお金を社員が運用するのがDCです。

それに対してiDeCoは、個人が資金を拠出して運用します。

DCは、ケシモチが退職する7年前に導入されました。

困ったのは、DCについてたった一回の説明しか受けていないことです。

後の相談や不明な点、問い合わせは「直接資産管理機関の窓口が対応する」というものでした。

いきなり放り出されたといって良いかも知れません。

全社員が同じことを感じたと思います。

突然と言って良いほどの導入だったので、その後の社員の運用に大きな差が生じてしまいました。

2.投資経験がほとんど無い私がしたこと

投資経験ははっきり言って殆どなかった。

同僚の中には、株式投資でお小遣いを稼いでいる者もいた。

ケシモチもバブルの時に少し買って履いたが暴落したあとは手を出さなかった。

しかし、今回は違う。

必ず商品を選ばなければ始まらない。

DCに参加せず、拠出金を現金で受取ることもできるが、それでは退職金を増やす機会を逸してしまう。

だが、目論見書をみても何が良いのかわからない。

仕方がないので、「リスクを取らないと儲けられない」という普遍の法則に従い、ハイリスク・ハイリターンの商品を購入した。

その結果、開始後の1年間は民主党政権であったので株価は上がらず利益も殆ど出なかった。

ところが、自民党が復権し、アベノミクスのおかげで、株価が右肩上がりに上昇しだしてから順調に利益がでた。

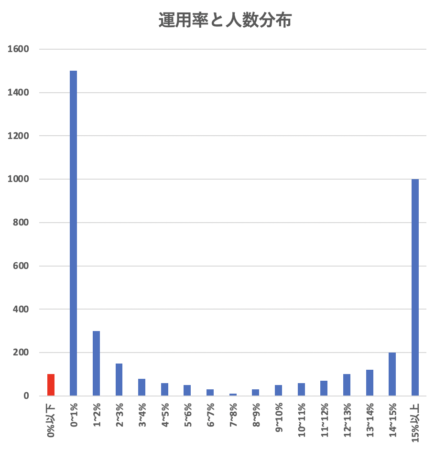

3.DCの運用成績は毎月公表されるので他の社員と比較することが出来る

全社員の運用成績が下図の様に毎月公表されるので閲覧することができる。

もちろん、個人の運用成績は、個人にしかわからないようになっている。

公表されるのは、横軸に運用利益率、縦軸が人数だ。

この成績表から自分の立ち位置を確認できる。

当初から、元本保証商品を買っている社員が40%近くいたことには驚いた。

お金を増やす気がないのか、損したくないのかわからない人たちだ。

元本保証商品だけでは退職金が減るということを忘れているのだろうか。

逆に、運用益が15%以上の者も26%近くいる。

アベノミクスのにうまく乗っかることが出来た社員たちだ。

この傾向は、ケシモチが加入していた7年間のあいだほとんど変わることはなかった。

4.ケシモチの運用成績

7年間を通じて、ほぼ15%以上の群に属していた。

当時のアベノミクスの威力は凄まじく、何もしなくとも株式さえ買っておけば誰でも稼げる時代だった。

ケシモチは、運用が好調だったので安心しきっていた。

そのため、はじめに選んだ商品を最後まで持ち続けることになった。

今振り返ると、これは大きな間違いだったことに気づいた。

今更ではあるが、こまめに運用状況をチェックして、商品の変更できるチャンスが有ったのに、なぜ出来なかったのか?

出来ていたならばもっと稼げたと猛省している。

ケシモチにもう少し投資リテラシーがあればもっと違った結果が出ていたと思う。

5.運用をしなかった人が40%近く存在することが問題

元本保証商品しか買っていない同僚も散見された。

なぜかと聞くと、拠出金が減るのが怖いからだという。

考えは人それぞれなので、正解はないかもしれない。

しかし、企業型確定拠出年金の拠出金と利益は非課税で、さらに退職控除の対象となるので節税メリットを受けることが出来るのに勿体ない話だ。

7年間の時間が無駄に過ぎたことになる。

7.企業型確定拠出年金(DC) の今後

退職引当金の負担は企業にとって大きな問題だ。

殆どの企業が積立金を準備できていないのが現状であり、DCを導入する企業が増えてきた。

DCを導入すると、退職金積立負担が軽くなるので資金繰りが楽になるからだ。

一方、社員は自己責任で退職金を積み立てていくことになる。

黙っていては約束された額の退職金は手に入れることはできない。

社員には金融リテラシーが強く求められる時代になっていく。

ぼーっとしていると退職金は減るばかりだ。

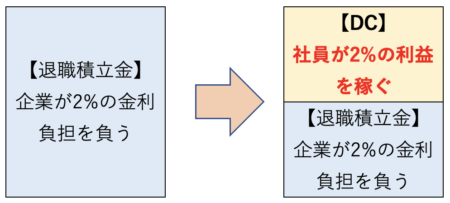

8.企業型確定拠出年金(DC)を導入するとこうなる

仮に、退職金を積立てる際に、運用利益を2%ととして計画したとすると、

従来は、企業が全額積み立てを行うので、仮に2%の運用益を出すことが出来なければ、その穴を企業が埋めなければなりません。

しかし、積立金の半分をDCの拠出金に振り替えるとどうでしょうか。

会社の負担が半分に減ります。

そして、社員は2%で運用利益を叩き出さなければ、将来もらえるはずだった退職金額が減るリスクを負うことになるというわけです。

退職金制度のある企業に務める社員の皆さんはしっかりと就業規則・退職制度についてしっかりと理解する必要があると思います。