国民年金保険料と住民税が、軽減される場合とは

税金も社会保険料もすべて所得額を基にして、その額が決まります。

そして、所得が一定の水準より少なければ、税金や社会保険料を安くして貰える制度があるのです。

| 【注】この記事は、2019年3月1日に掲載した「税金や社会保険料がどれだけ減免されるか計算しました」の記事が、年度替わりのため、指標となる数値が変更になりましたのでリライトしました。また内容も分かりやすくするために、2分割しております。なお、古い記事は削除しました。 |

所得によって、税金、社会保険料が減免される制度はご存じでしょうか?

しかし、確定申告も住民税の申告もしなかったならば、その恩恵を受けるチャンスを失います。

一般に、年金額が400万円以下の年金生活者の方は確定申告する必要はありません。

この場合は、年金の支払い情報は、日本年金機構から市町村に通知され、市町村は、税金・社会保険料を計算し、日本年金機構に頼んで、私たちの年金から天引き(特別徴収)し、処理は終了します。

しかし、医療費がかかった、生命保険・地震保険に加入しているなど、所得から差し引くことの出来る金額があると、所得税はもちろん、住民税の額が変わり還付の対象となります。

でも、確定申告していなければ、所得税の還付はありませんし、住民税の申告をしなければ、住民税からの還付もありません。

今回は、所得額を基準とした、国民年金保険料の免除制度と住民税の非課税制度、申告の重要性を考えます。

《 目 次 》

1.国民年金保険料の免除制度とは

申請者、配偶者、世帯主それぞれの前年所得が一定額以下の場合に、申請することで免除を受けることができます。

1.1 国民年金保険料

平成31年度の保険料は、16,410円/月、平成32年度は、16,540円/月と決まっています。

そうすると国民年金保険料の年額は、20万円弱になります。けっこうな額だと思いませんか。

もし、自分の所得が適用される基準を満たすのであれば、免除されたお金は生活費や、必要な費用に回すことが出来ます。積極的に申請するべきだと思います。

何故、申請するのかというと、住民税や、国民健康保険料などは、確定申告さえしておけば、自動的に適用してくれるのですが、国民年金保険料の免除については、本人が申告しないとダメだからです。

日本年金機構が気を利かして、「所得が少ないのでやってあげますよ」とは決して言ってくれません。

1.2 保険料が免除されると、将来の年金額が減るのが心配

しかし、保険料の全額免除が認められた場合でも、免除された期間の年金額への影響は、1/2で済みます。

どういうことかというと、年金の半分は税金から支給されているので、保険料の全額免除があったとしても、減額される金額は、1/2と言う事です。

分かりにくいので、もう少し具体的に言えば、年金満額が78万円(480ヶ月分保険料を満額支払った時)として計算すると、1ヶ月分の保険料を全額納付すると、1,625円の年金が支給されます。

全額免除を受けた場合でも、1,625円の半分(約813円)の年金は税金から支給される事になるのです。とてもありがたい制度です。

しかし、申請が必要です。未払(免除申請せずに支払わないこと)は絶対にダメです。大きなデメリットが待ち受けてます。(下表の「免除承認後の受給期間、年金額等について」参照)

1.3 免除の手続き

ハッキリ言ってとても簡単です。

①最寄りの年金事務所に行き、「国民年金保険料の免除申請をしたい」と、案内に告げる

②係の人が、あなたの年金記録を調べたあと、「国民年金保険料免除・納付猶予申請書」に住所氏名、生年月日等と、税申告の有無、前年所得などを係の指示に従って記入します。ものの数分で手続きは終了です。

待ち時間が無ければ、年金事務所に着いてから、10分程で完了します。

*手続きは本人がしてください。本人がいけない時は、委任状が必要です。また、年金番号を控えていくと話が早いです。

③申請の結果は、数ヶ月後に郵便で通知されます。

④免除が認められれば、その年度分の保険料額が免除されます。(^o^)

1.4 国民年金保険料の免除制度の概要

1.4.1 免除が適用されるかどうかの計算

| 仮に、夫(世帯主)は63歳、妻は57歳の婦二人暮らしの世帯で、前年所得は、夫50万円、妻ゼロ(専業主婦)とします。

結果は、申請者(妻)の所得も夫の所得も57万円以下なので、全額控除の条件を満たすことになります。 |

1.4.2 免除制度の概要

1.4.3 未納の問題

納付が困難であれば、放置せずに免除申請する事です。そうすることで、未納とは違う扱いになります。

未納のまま放置すると、その期間は年金受給に必要な資格期間も年金額にも反映しません。

それどころか、自分が大怪我をして障害をうけ、働くことが出来なくなっても、下手をすると、障害基礎年金の支給が無く、また、自分が亡くなったとしても、残された家族に遺族基礎年金が支給され無いことになります。

年金額だけで語るのでは無く、保障という面からも考える事が大切です。

追記:次に出てくる厚生年金の平均的収入世帯について、妻がまだ60歳未満であれば、夫の所得を考えると、国民年金保険料の免除は適用される範囲にありますね。

2.住民税の免除制度

確定申告をしていれば、市町村があなたの所得から計算して、条件を満たしていれば、何もしなくとも適用してくれる制度です。

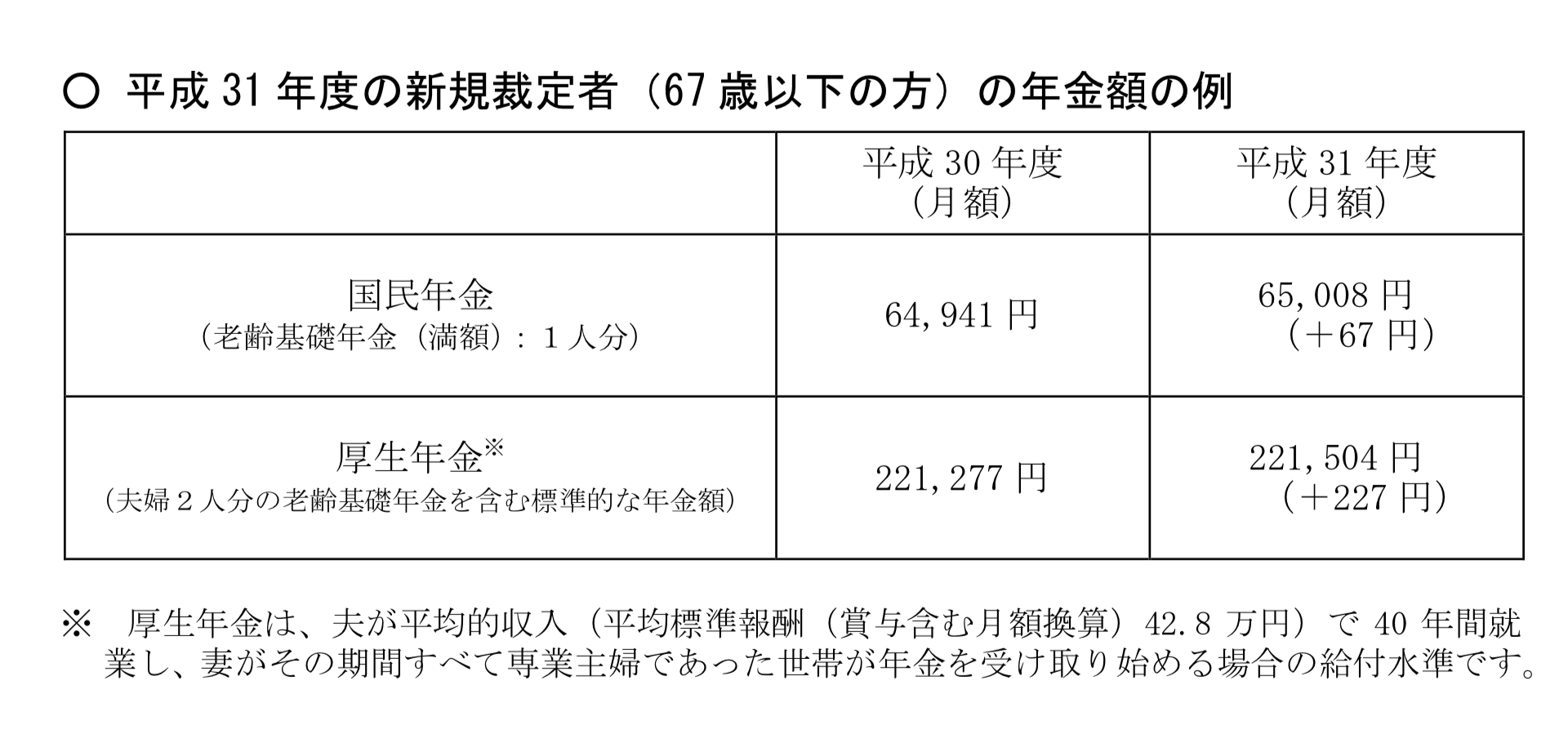

2.1 毎年、厚労省が発表する平均的収入のある世帯の年金額です

2,000万円問題で物議をかもす基となった数字ですね。

上表の発表になった年金額の端数を万円にまとめると、大体この様な額になります。

| 令和元年の場合、夫の年金 約188万円 妻の年金 約78万円 |

この、厚生年金の平均的収入世帯である夫婦二人世帯の住民税はどうなるのかというと、

| 夫の所得が、188万円−120万円(年金所得控除額)=68万円になります。

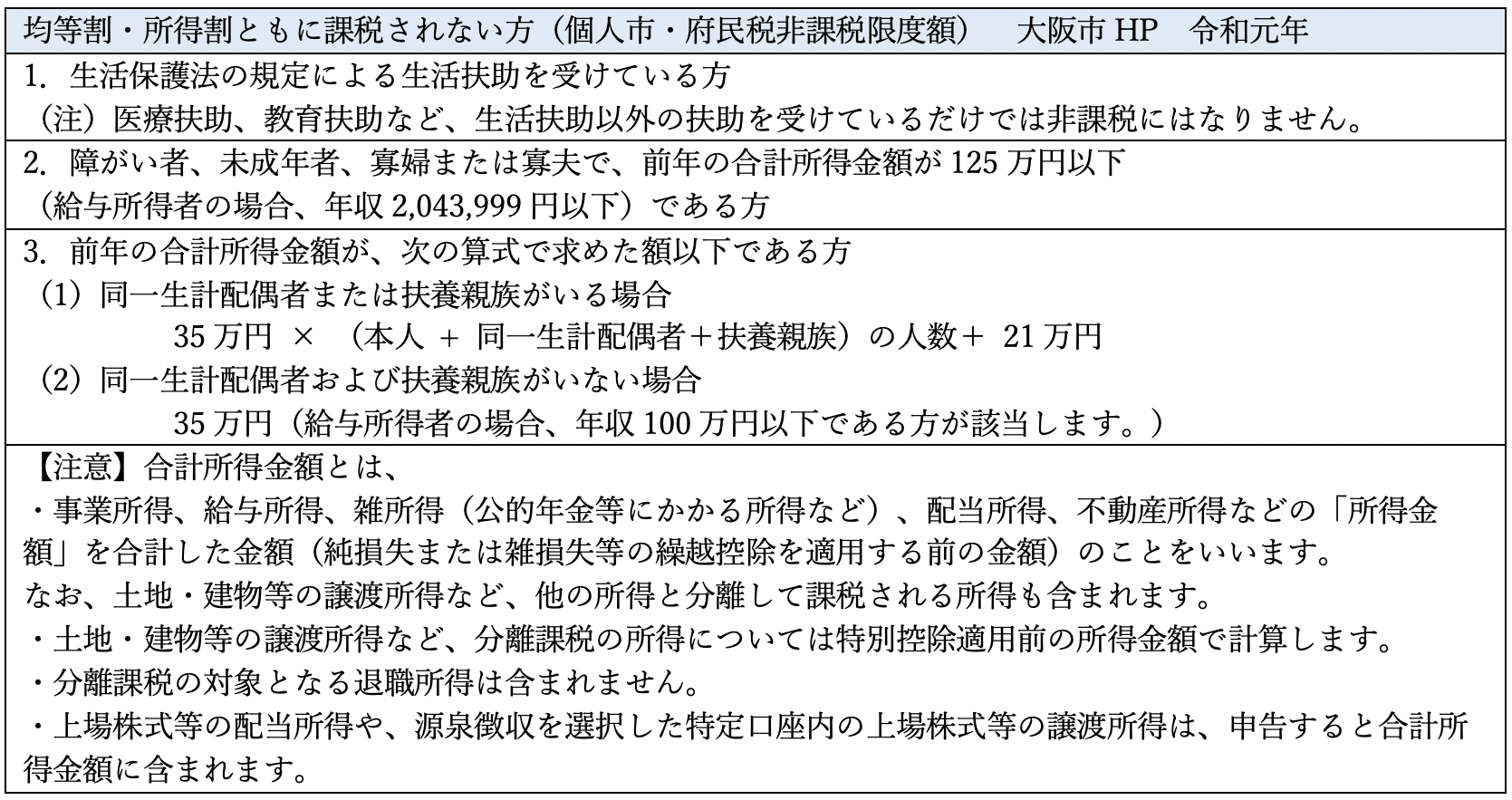

妻は、ゼロですね。(78万円−120万円<0) 所得68万円は、91万円以下なので、下記の住民税非課税世帯の条件を満たします。 【35万円× (本人+控除対象配偶者+扶養親族)の人数+21万円=91万円】 この様に、平均的な家庭が非課税世帯になります。 |

では、非課税世帯とはどのようなものでしょうか。

2.2 住民税(府民税・市民税)の免除制度

所得額が一定水準より少ない世帯です。(下表参照)

平均的収入世帯が住民税非課税世帯となったならば、当然、住民税はゼロですね。チョット待ってください。

住民税の計算は、所得控除を差し引いた後、さらに基礎控除・配偶者控除・医療費控除・生命保険料控除など差し引くので、平均的収入世帯は、所得税はゼロになるので何がメリットなのでしょうか?

実は、住民税は、均等割+所得割で賦課されているので、所得割はゼロかも知れませんが、均等割は課税されます。この均等割がゼロになるのが、住民税非課税世帯と言うことなのです。

メリットを受けるために、平均的収入の世帯は必ず確定申告はしておきましょう。

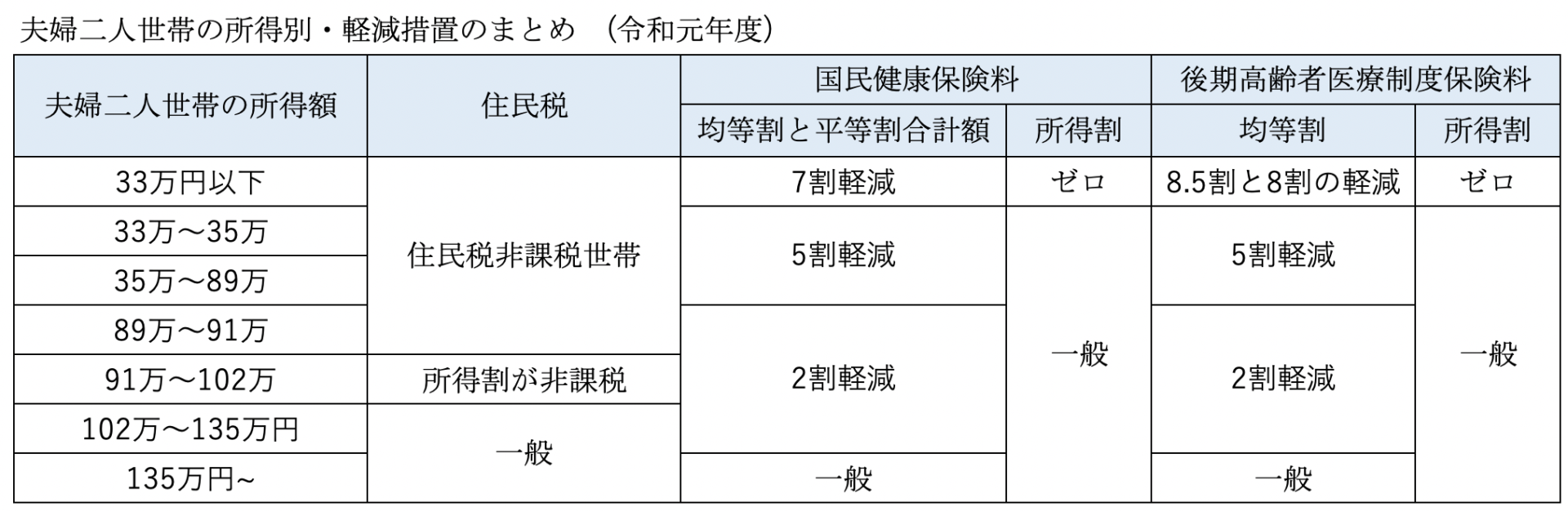

2.3 住民税非課税世帯は、社会保険料の軽減が幅広く受けられる

その他、住民税非課税世帯(夫婦二人の世帯の場合)の層に入ると、下図のように「国民健康保険料の均等割と平等割」や「後期高齢者医療保険料の均等割」の軽減が適用されます。これも、確定申告しておくことが必要です。

更に高額療養費、多数回該当、高額介護合算療養費、介護保険料の算定などにも適用基準の一つとして関わっているので重要です。

大阪市のHPを基に作成

ブログやってます

老後のお金の悩み、親や家族のこと、社会とのつながりなど現役時代とは全く違い時々ギャップを感じます

そんな生活のなかで感じたことや、この年になって知っておかなければならないことなど時々(^^;)紹介しています