相続で戸惑わないための知識編 (法定相続人)

両親がいくら元気だとしても、いつかは来る相続。

その時になって慌てないようしっかりと備えておくことは大切です。

でも、「相続なんて、相続税を払うぐらいの財産がある人しか関係ないんじゃないか」と考えていませんか?

それは間違いです。

近年、家庭裁判所が扱う遺産分割の調停は、相続税のかからない家庭のケースが増えてきています。

つまり相続税がかからない家庭であっても、揉めているケースは多いと言うことです。

逆に、5000万円以上の資産のある家庭では調停は少ない傾向にあります。

また被相続人が、事業などで借金を抱えている、連帯保証人になっているといった場合も考えられます。

財産がなくとも、負債がある場合、安易に相続してしまって、思わぬ借金をかぶることも大いにあり得ます。

相続で家族が揉めないため、また債務を相続しないためにも、準備しておくことは重要だと考えました。

今回、私が相続する事になった時の備忘録として、いくつかのテーマで作成してみました。おそらく高齢の母に代わり私が色々と手続きをすることになると思います。(私の母が喪主になった場合の一時相続を想定して書いています)

遺産分割協議をすることになった時、財産を分ける上で知っておかなければならない分割のルールについて調べてみました。今回は、法定相続分と遺留分の関係と、具体的な計算をしました。

1.法定相続人

初めに、財産を相続する人の特定です。法律上決まっている法定相続人や、遺言により遺贈される人がいます。

愛人や、愛人との間に出来た子で認知していなくとも遺言により財産を相続させることが出来ますね。

被相続人には、優しくしておいた方が結果は良いかも知れません。生前に冷たくしていると亡くなってから遺言でリベンジされるかも知れません(・o・)。

| 夫や妻はいつでも法定相続人 | |

| 第1順位 | 子供

・養子縁組を交わした養子は相続人 ・別れた妻や夫との間の子どもは法定相続人 ・結婚していない女性との間にできた子を認知した場合は、その子は相続人 ・子供が親より先に死亡したら、孫(死亡した子供の子供)は法定相続人 |

| 第2順位 | 親 (子供や孫がいない場合)

・生きている親は法定相続人 ・両親とも亡くなり、祖父母が存命なら、祖父母は法定相続人 |

| 第3順位 | 兄弟姉妹 (被相続人に子供も親もいない場合)

・兄弟姉妹が被相続人より先に死亡していたら、その兄弟姉妹の子供である甥や姪が相続する |

| 相続人がいない | 相続財産を管理する相続財産管理人を選任し相続財産の精算が行われる |

| 相続人になれる人 | ・遺言が優先される

・遺言があれば、法定相続人ではなくても相続できる(遺贈) |

| 相続人の資格を失う人 | ・被相続人や他の法定相続人を、殺害または殺人未遂で処罰された

・生前、被相続人を脅迫して遺言書を書かせた、修正させた、遺言書を偽造した |

2.法定相続分と遺留分の関係

遺留分は、法定相続分の半分です。つまり、残りの半分は遺言で自由に相続人や第三者に遺産を贈られても文句が言えないわけですね。

| 法定相続人 | 法定相続割合 | 遺留分割合 | 備考 |

| 配偶者のみ | 配偶者1/1 | 配偶者1/2 | |

| 配偶者と子 | 配偶者1/2 子1/2 | 配偶者1/4 子1/4 | 子は頭割り |

| 配偶者と親 | 配偶者2/3 親1/3 | 配偶者1/3 親1/6 | 親は頭割り |

| 配偶者と祖父母 | 配偶者2/3 祖父母1/3 | 配偶者1/3 祖父母1/6 | 祖父母は頭割り |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4 | 配偶者1/2 兄弟姉妹ゼロ | |

| 子のみ | 子1/1 | 子1/2 | 頭割り |

| 親のみ | 親1/1 | 親1/3 | |

| 祖父母のみ | 祖父母1/1 | 祖父母1/3 | |

| 兄弟姉妹のみ | 兄弟姉妹1/1 | ゼロ |

3.ここでは、事例に従い遺産分割をしてみましょう。

《事例1》法定相続人は、妻(子はいない)と夫の姉と弟の3人で、姉は相続放棄をします。

相続財産の総額(相続開始時の時価)は、40,000万円とする。

① 妻と弟の法定相続分の割合はどうなるか?

上表から、妻の法定相続分は3/4になります。弟は1/4となります。

② 妻と弟の遺留分の割合はどうなるか?

上表から妻の遺留分は、1/2になります。兄弟姉妹に遺留分はないので、弟はゼロです。

③ 相続税の計算をする場合に、相続放棄した姉の扱いはどうするか?

相続放棄があっても、無かったものとして相続税は計算されます。

妻の法定相続分は3/4となり、姉と弟はそれぞれ1/8となります。

④ もし、夫への生前の妻の寄与分が3,000万円認められた場合は、妻の相続額がいくらになるのか?

寄与分がある場合は、相続財産からあらかじめ寄与分を除いた額に、法定相続分を乗じて計算し、その額に寄与分を加えた額が、妻の相続額となります。

妻の相続額=(40,000-3,000)×3/4+3,000=30,750万円となる。

⑤ 遺言により、下表のように第三者への遺贈があった場合、妻の遺留分減殺請求ができる額はいくらか?

| 相続者 | 相続開始時の時価 |

| 妻 | 10,000万円 |

| 弟 | 14,000万円 |

| 第三者のAさん | 16,000万円 |

| 合計 | 40,000万円 |

相続財産に妻の遺留分割合を乗じて、その額から受け取った相続額を差し引いた額が遺留分減殺請求できる額になります。よって、

遺留分減殺請求できる額=(40,000×1/2)-10,000=10,000万円 10,000万円を取り戻すことが出来ます。

⑥ 弟に特別受益があった場合、妻と弟の相続額はどうなるか?

3年前に、弟に株式1,200万円(贈与時の時価)の贈与があった。株式の相続開始時の時価は、1,500万円(弟が相続開始時まで現状のまま保有していた場合の価額)。

この場合は、特別受益の持ち戻しが行われ、贈与財産を「相続開始時の時価額」に換算して、換算した額を相続財産に加算して、法定相続分の割合で相続人の相続財産を計算する。よって、

妻の相続額=(40,000+1,500)×3/4=41,250万円

弟の相続額=(40,000+1,500)×1/4ー1,500=8,875万円 となります。

*特別受益の持ち戻しは、遺産分割をする際に、贈与された財産の価額を、「計算上遺産に加える」ことです。持ち戻す額は、相続開始時を基準とする事になっています。

贈与を受けた3年前は1,200万円の価値があっても、相続開始時には1,500万円の価値になったなら、1,500万円を持ち戻します。逆に、相続開始時に500万円に値下がりした場合は、500万円を持ち戻します。

相続時に価値が下がっていた方が、相続財産は多く貰えることになりますね。

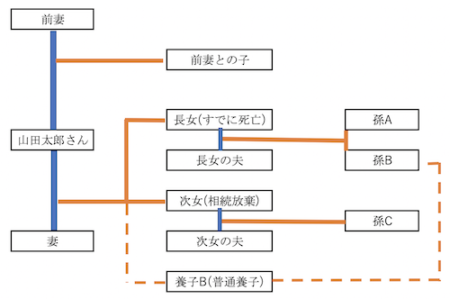

《事例2》もう少し複雑な家族関係での事例を計算してみます。

親族の関係は下図の通りです。

① 相続人はだれか?

妻と長女の子孫Aと孫B、次女は相続放棄を予定していますので除きます。養子B(孫B)。そして、前妻の子です。よって、相続人は、妻と孫A、孫B、養子B、前妻の子の5人です。

②養子Bの法定相続分はどれくらいですか?

養子Bと長女の代襲相続する孫A、孫B、前妻の子で、1/2を三等分します。

養子Bの法定相続分は、1/2×1/3=1/6になります。

そして、孫Bは、代襲相続するので、1/2×1/3×1/2=1/12になります。

養子Bと孫Bは同一人物なので、合計して1/6+1/12=1/4が法定相続分になります。

③ 相続税を計算する上での養子Bの法定相続分はどれくらいですか?

相続を放棄した次女も計算に加えます。

相続人は、妻、次女、孫A、孫B、養子B、前妻の子の6人です。

1/2×1/4=1/8 1/2×1/4×1/2=1/16 1/8+1/16=3/16が養子B(孫B)の法定相続分です。

④ 妻は寄与分が2,000万円認められました。妻の法定相続額はいくらになるか?

山田太郎さんの相続財産は下表の通りです。

| 相続開始時の時価 | 相続開始時の相続税評価額 |

| 20,000万円 | 16,000万円 |

相続開始時の時価で計算するので、

妻の相続額=(20,000-2,000)×1/2+2,000=11,000万円 となります。

⑤ 遺言に以下のように相続するよう書かれていました。妻はどれくらいの遺留分減殺請求が出来ますか?

| 相続者 | 相続開始時の時価 | 相続開始時の相続税評価額 |

| 妻 | 3,000万円 | 2,400万円 |

| 次女の夫 | 6,000万円 | 4,800万円 |

| 養子B | 3,000万円 | 2,400万円 |

| 前妻の子 | 8,000万円 | 6,400万円 |

| 合計 | 20,000万円 | 16,000万円 |

妻の遺留分は、1/4です。よって、20,000×1/4-3,000=2,000万円を、遺留分減殺請求できます。

⑥養子B(平成24年11月に養子縁組をした)に下表の通り特別受益があります。

特別受益の持ち戻し額はいくらになるか?

| 贈与者 | 贈与日 | 贈与財産 | 贈与時の時価 | 相続開始時の時価 |

| 山田太郎 | 平成27年1月 | 現金 | 600万円 | 600万円 |

| 妻 | 平成27年9月 | 株式 | 200万円 | 500万円 |

| 山田太郎 | 平成29年5月 | 絵画 | 500万円 | 50万円 |

注:株式は平成27年度中に売却済み。絵画は、破損し価格が下がったが破損に関して本人に過失はない。

表から、被相続人は山田太郎なので、妻からの特別受益は関係ないので外します。

特別受益の額は、相続開始時の時価で計算するので、現金の600万円と、絵画の時価が下がったのは本人の過失がないことからそのまま相続開始時の時価を採用して50万円とします。

この合計650万円が特別受益の持ち戻しになります。

マンションのリフォーム