厚生年金保険料は、60歳過ぎるとさらに有利にはたらく

厚生年金保険料に含まれる国民年金保険料は、60歳を過ぎても無駄にならない

定年を65歳以上に引き上げる、継続雇用を導入するといった企業が増えてきています。

事実上の定年制度は崩壊したといえるでしょう。

昔のように60歳で定年していた頃とは違い、60歳を過ぎても会社員でいることが当たり前になってくるとチョットした疑問にぶつかります。

今回は年金が2階建てであることに起因しています。

なので、厚生年金に加入している60歳以上の会社員が対象になります。

自営業者の方には関係の無い話しですが豆知識としては面白いかもしれません。

務めていた会社は定年が60歳から65歳に伸びました

会社員の厚生年金保険料は給与(正確には、標準報酬等級)の約9%を占めます。

結構大きな額になるので、家計に与える影響は多大と言えるでしょう。

厚生年金保険料には国民年金保険料(基礎年金)も含んでいます。

なので、国民年金が60歳までしか加入できないので、厚生年金保険料は安くなると信じていました。

しかし、これは全くの間違いでした。

安くなることはなくモヤモヤした気持ちでいました。

でもようやくがその理由が分かりました。

それは経過的加算です。

知ったときは「目から鱗」だったことを覚えています。

年金制度は、幾度となく改正を重ねるごとに、制度は複雑化してきました。

今までの仕組みと齟齬が生じないように経過措置や特例が設けられついには一般人には到底理解不能の世界を作り出しています。

FPのご相談の中でも年金に関する疑問は多くを占めています。

本題は、60歳以降の厚生年金保険料のうち、国民年金の部分がどうなるのかという話しです。

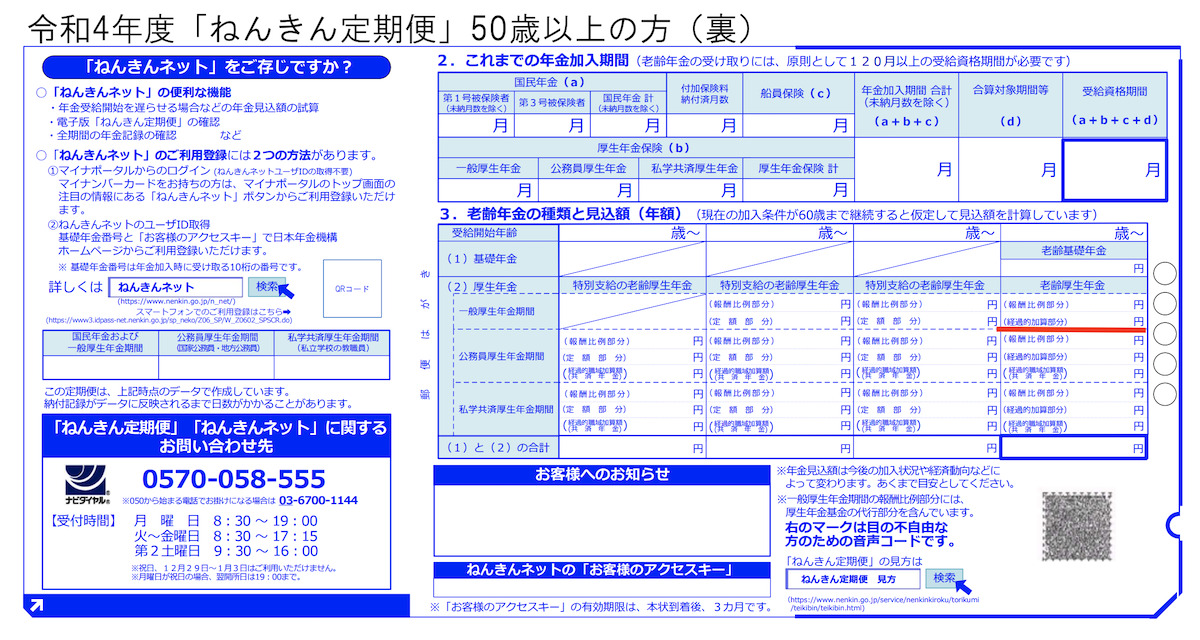

ねんきん定期便

50歳以上の人のねんきん定期便を見てみましょう。

日本年金機構のHPからDLしました。

老齢厚生年金には、報酬比例部分と経過的加算部分という項目があります。

【出典:日本年金機構】

|

経過的加算とは、 60歳以降に受ける特別支給の老齢厚生年金は、定額部分と報酬比例部分を合算して計算します。65歳以降の老齢厚生年金は、それまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に相当します。しかし、当分の間は老齢基礎年金の額より定額部分の額のほうが多いため、65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。これを経過的加算といい、65歳以降も60歳からの年金額が保障されることになります。 【出典:日本年金機構】 |

とありますが、なんども読み返しても意味がなかなか分からず苦労しました

経過的加算をわかりやすく言うとこういうことだと思います。

・20歳未満または60歳以降に厚生年金保険に加入し保険料を納付しても、この保険料は国民年金(基礎年金)の金額には反映しない(国民年金の加入は原則20歳から60歳未満だから)

・つまり、掛け捨てだと言っているわけです。

・そこで掛け捨てにならないようにするために、経過的加算部分を設けて厚生年金額に加算しますと言うことです。

掛け捨てにならずに安堵されたひとは多いのではないでしょうか。

加算される額はどれ程でしょうか

厳密に計算する方法もありますが、ここでは大雑把に紹介します。

(厳密には、基礎単価額が決まっており、基礎年金よりチョットだけ多くなります)

国民年金(基礎年金)の満額を80万円とします(令和5年度は、79.5万円)

この80万円は保険料を40年(480ヶ月)間納付したときに支払われます。

仮に、60歳から62歳までの2年間(24ヶ月)雇用継続して厚生年金に加入したとすると、

2年間(24ヶ月)保険料を納付したことになるので、

(80万円/480ヶ月)×24ヶ月=4万円

イメージとしては、年間2万円と考えてよいと思います。

なので、65歳で退職すると、5年間×2万円=10万円増えるということです。

報酬比例部分と経過的加算部分がダブルで増える訳ですね。

例えば、大学時代に保険料を納付しなかった、事情があって納付ができなかった時期があっても60歳を超えても厚生年金に加入していれば将来の年金を増やすことができることになります。

厚生年金額は報酬比例部分と経過的加算部分の合計なので、繰下げ効果があります。

また、在職中に年金を受給する場合に、仮に在職老齢年金の対象になったとしても、経過的加算は減額されることはありません。まぁ元々は基礎年金部分に相当するので当然といえば当然かもしれません。

マンションのリフォーム