面倒くさがらず、取られすぎた税金は取り戻そう

きょう確定申告書を提出しました。

e-Taxで入力後、データをプリントアウトして郵送しました。

本当は、ネット上で完結したかったのですが、どうもMacとe-Taxの相性がしっくりしなくてエラーが多くて諦めました。

諦めた理由は他にも、マイナンバーカードの連携がうまくできなかったせいもありましたが、

まあ郵送してしまえばあとは、あとは還付されるのを待つだけです(^^;)

《 目 次 》

会社員の多くは、マイホームを購入した年末に1度だけ確定申告を経験する?

その後は申告不要で自動的に処理されるので何もすることはない。

一方、給与収入は年末調整として、その書類に押印すればあとは会社がすべてやってくれる。

つまり、会社員は税金に関して関与する機会が極めて少ないと言うことになる。

なのでそんな会社員に確定申告と言ってもピンとこないだろう。

まして、そのままリタイアしてしまうとなると、自ら払いすぎた税金を取り戻したという気持ちは芽生えないかもしれない。

それなら現役時代の年末調整が、リタイア後の確定申告になったと言い換えればしっくりくるかもしれない。

いらないお節介かもしれませんが・・・。

まれに親の遺産か何かで、アパート経営している社員がいる。

確定申告は自分でするか、税理士を雇っていたみたいであるがこの様なケースは希だ。

(税理士を雇うほど賃料収入があるなんて羨ましい(^^;))

私も、初めての確定申告はマイホームを購入した年末だ。

もし転勤がない企業に働いていたならば、一生確定申告する気にならなかったかも知れない。

しかし、マイホーム購入後、即転勤となり賃貸人となってしまった。

不動産収入を得ることになったので確定申告はしなければならない。

というか、節税のためにというほうが正しい。

それ以来、現在まで確定申告は続いている。

賃貸借契約はすでに終了し止めても良いのだが、今は年金所得があるのでやっている。

なぜ、年金所得があると確定申告するのか

国税庁のHPから抜粋

【公的年金等の収入金額が400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下(※)である場合、所得税の確定申告書の提出は不要です(所得税の還付を受ける場合は、税務署に確定申告書を提出してください)。】

今時、年金が400万円を超える人なんてほとんどいないはず。

厚生年金に企業年金を足しても400万円を超える人はほんの一握りかそれ以下だろう。

つまり、「年金受給者は確定申告をしなくてよい」らしい。

私には、「しなくていいから、するな」と聞こえる。

ならば、年金受給者は確定申告をしなくて良いのか?

多くの年金受給にとっては、答えはノーだと思う。

給与も年金も、所得税は源泉徴収されている

日本年金機構HPから抜粋

【〔源泉徴収税額の計算〕(1円未満切捨て)

源泉徴収税額 =(年金支給額-社会保険料-各種控除額)×合計税率※(5.105%)】

年金も源泉徴収されていることを忘れてはならない。

ただし、(年金支給額-社会保険料-各種控除額)がマイナスになる人は除外できる。

給与の場合、年末に社員が追加納税するのを防ぐため、

多めに源泉徴収しているので年末調整は、ほとんどの社員は還付されることになる。

年金の場合、源泉徴収税率は5.105%なので、課税所得額が195万円超となる場合は税率が10%になるため、

確定申告しないほうが良いことになるが現実的にはレアケースだろう。

実際に、確定申告するかどうかの判断は、自身の適正な税額を計算してみることだ。

源泉徴収された額が、正規な税額より少なければよし、取られすぎなら取り返そう。(^^;)

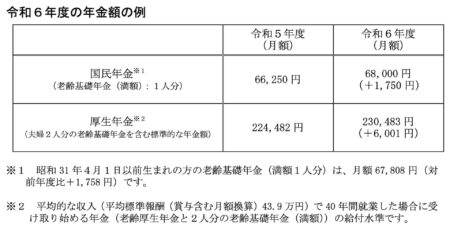

毎年厚生労働省が公表する、平均的収入の二人世帯について考える

厚労省「Press Release 令和6年度の年金額改定についてお知らせします」 から抜粋

【源泉徴収額を計算する】

この世帯主の年金額は約195万円。

それに対し、社会保険料が約18万円、夫婦の基礎控除額が世帯主48万と配偶者38万(その他の各種控除額は考慮しない)なので、

年金からの源泉徴収額は、

(195万−18万−86万)×5.105%

=91万×5.105%

=46,455円/年

源泉徴収された額は約4.6万円になる

実際にはその他の各種控除額は考慮しないで計算しているのでもっと少ないかも知れないがマイナスではない。

【還付されるべき金額の計算】

この世帯の正規の所得税がいくらになるかというと、

計算式から、

195万円から世帯主の公的年金控除額110万円と夫婦の控除額の86万円を差し引くだけでマイナスになる。

つまり、所得税は0円だ。

確定申告すれば、4.6万円は返しくれるのです。

さらに社会保険料も控除されるので、住民税も非課税になるでしょう。

平均的収入の世帯ですら所得税がゼロになる。

これより少ない世帯でありながら源泉徴収されているのであれば確定申告すべきでしょう。

上記以外に、医療費控除、生命保険料控除、地震保険控除が加わると課税所得額が減るので税額はさらに減ることになります。

ではどれだけ減るのか、

それは自分の所得税額を正しく知らなければなりません。

今までは税金の計算は会社がやってくれていましたが、リタイアした今は自分でするしかないわけです。

所得税を計算することは超簡単

国税庁のe-Taxを活用すれば簡単に計算できます。

年々使い勝手が良くなってきています(Macにはまだ冷たいですが・・・)

1,2,3の書類があればe-Taxで計算できます

1.公的年金等の源泉徴収票(確定申告受付開始前に郵送されています)

2.国民健康保険の支払額の証明書(確定申告受付開始前に郵送されています)

3.介護保険料の支払額の証明書(65歳以上の人は、確定申告受付開始前に郵送されています)

4.自分が支払った医療費の額(確定申告受付開始前に郵送されています)

5.生命保険料の支払額の証明書(加入していれば、確定申告受付開始前に郵送されています)

6.地震保険の支払額の証明書(加入していれば、確定申告受付開始前に郵送されています)

上記の1〜6は全部、郵送されていきてますので探してみてください。

数値をちゃちゃっと入力するだけであっという間に確定申告書のできあがりです。

できあがった確定申告書の、52番「還付される税金」又は51番「納める税金」に額が記載されているので確認してください。

申告する場合は、指示に従い申告手続きをとります。

申告しない場合は、何もせず終了すればよいだけです。

面倒だというなら、強いて進めはしませんが、

お金が戻ってくる可能性があるので是非トライしてほしいところです。

ブログやってます

老後のお金の悩み、親や家族のこと、社会とのつながりなど現役時代とは全く違い時々ギャップを感じます

そんな生活のなかで感じたことや、この年になって知っておかなければならないことなど時々(^^;)紹介しています