熟年離婚の年金分割は夫が有利かそれとも妻なのか?その先には共倒れの危険が見え隠れする

離婚した時に、夫の年金を分割してもらえる制度がありますね。

この制度を使って、熟年離婚し、「夫から解放され自由な生活を手に入れたい」と夢を描いている主婦は多い。

しかし、実際に年金額はどれ程もらえるのか?また、もらえたとしてもその後の生活は大丈夫か?

ここでは、厚労省の統計資料と具体的な計算で、確かめてみることにする。

《 目 次 》

1.離婚時の年金分割について

中高年夫婦の離婚件数が増加してきていることから色々な問題が指摘されるようになりました。

男女間の賃金水準や雇用の格差、離婚した夫と妻の年金額に大きな差(高齢女性の年金額が低い)が生じたなど、

妻は離婚したことで、その後の生活に支障を来すことになり大きな問題になってきまいした。

また、離婚裁判で年金を分割することを約束しても、元夫が死亡する事により年金を受け取れなくなることがありました。

そこで、厚生(共済)年金の保険料は、夫婦が共同負担したという認識に基づいて、離婚後は婚姻期間中に納付した厚生(共済)年金保険料の納付記録を、夫婦間で分割しましょうという制度ができました。

この制度によって、分割された年金記録は妻の物となり、元夫が亡くなっても年金記録の権利を失うことは無くなりました。

ここで言う、保険料納付記録とは、「標準報酬(標準報酬月額と標準賞与額)」を指します。

年金額を分割するというのでなくて、年金額の算定基礎となる標準報酬を分割するという意味です。

よって、自営業者など、国民年金にしか加入していない人には、当然年金分割はありません

注意することは、

請求期限(原則、離婚等をした日の翌日から起算して2年以内)を経過すると制度を利用することが出来なくなることと、分割された年金が受給できるのは、65歳になってからということです。

2.分割制度には、合意分割と3号分割の2種類あります。

各々の内容は下表のとおりです。

分割制度の比較

|

合意分割制度(2007年4月施行) |

3号分割制度(2008年4月施行) |

|

婚姻期間中の厚生年金記録(標準報酬月額·標準賞与額)を当事者間で分割する |

平成20年4月1日以後の婚姻期間中の3号被保険者期間の厚生年金記録を1/2ずつに分割する |

|

当事者の一方から請求できる |

・平成20年5月1日以後に離婚等をした事 ・3号被保険者が請求する |

|

当事者双方の合意または、合意出来なければ、判所が按分割合を定める |

当事者間の合意や裁判手続は不要 |

|

離婚等をした日の翌日から起算して2年以内に請求する |

|

|

・合意分割を請求したときに、3号分割の対象期間が含まれるときは、同時に3号分割の請求があったとみなされる。 ・3号分割の対象期間は、3号分割による標準報酬の分割に加え、合意分割による標準報酬の分割も行われる。 |

|

3.実際の年金分割の状況

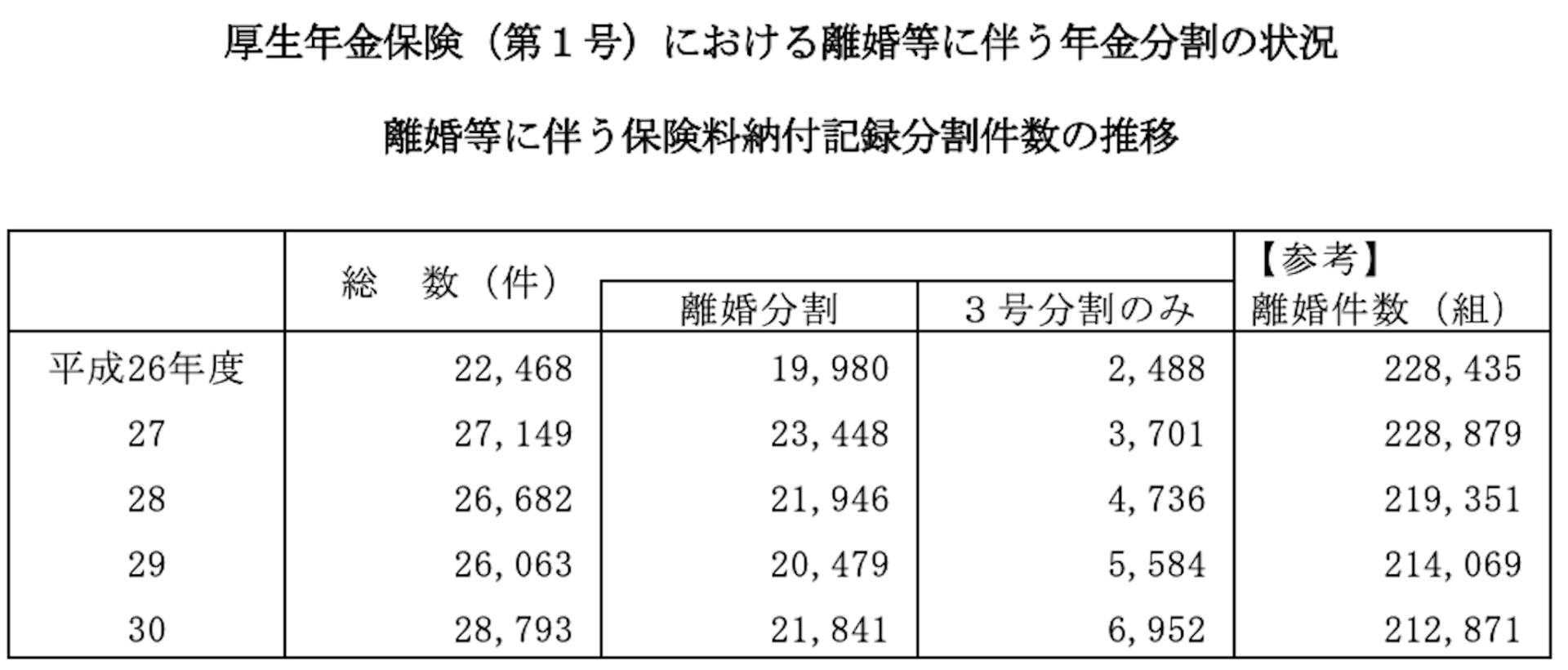

3.1 年金分割件数

出典:平成30年度 厚生年金保険・国民年金事業(厚生労働省年金局)の概況

この表から言えることは、

①年金分割の請求件数は増加傾向にあります

②離婚分割のほうが、3号分割のみより件数は多い

③離婚件数に対する年金分割の割合は平成30年度で約13.5%と、離婚件数が減少している中で増加しています。

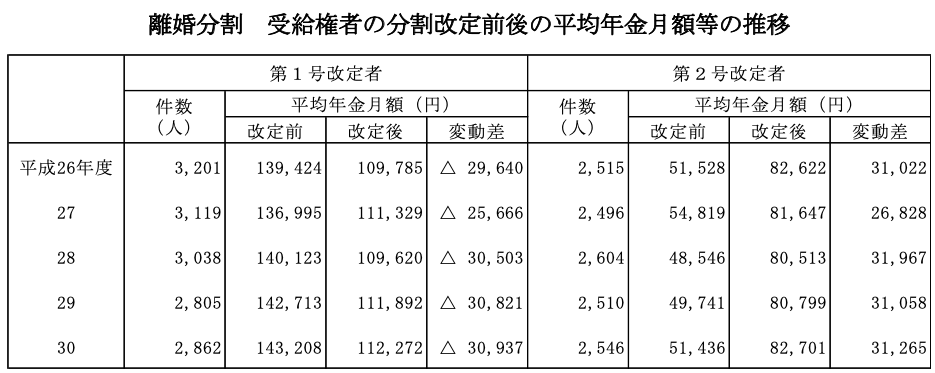

3.2 離婚分割の状況

出典:平成30年度 厚生年金保険・国民年金事業(厚生労働省年金局)の概況

④離婚(合意)分割では、第1号改定者の平均年金月額が3万円強減額され、第2号改定者は3万円強増額されました

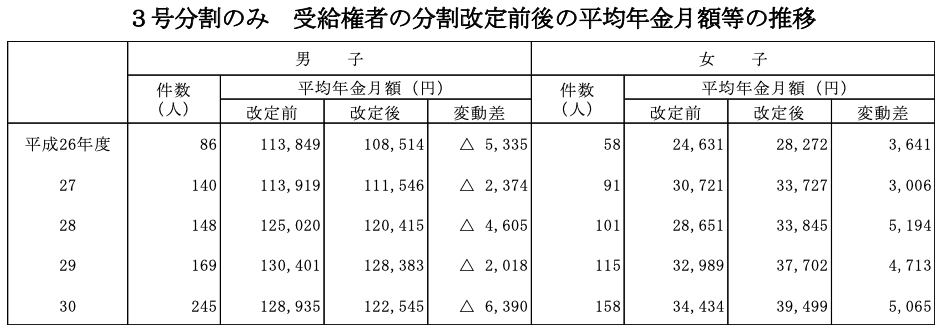

3.3 3号分割の状況

出典:平成30年度 厚生年金保険・国民年金事業(厚生労働省年金局)の概況

⑤3号分割のみの場合、平成30年度では、男子が6,390円減額され、女子に5,065円を増額

3号分割のみは、平成20年4月1日以降が対象なので離婚分割よりは少なくなる傾向になります。

分割される額は思ったほどでは無いような気がします。

と言うか、分割する意味を見失ってしまいそうです。

しかし、統計に使われた根拠となる被験者数が少なすぎるので、3つの世帯の事例でシミュレーションしてみました。

4.分割額のシミュレーション

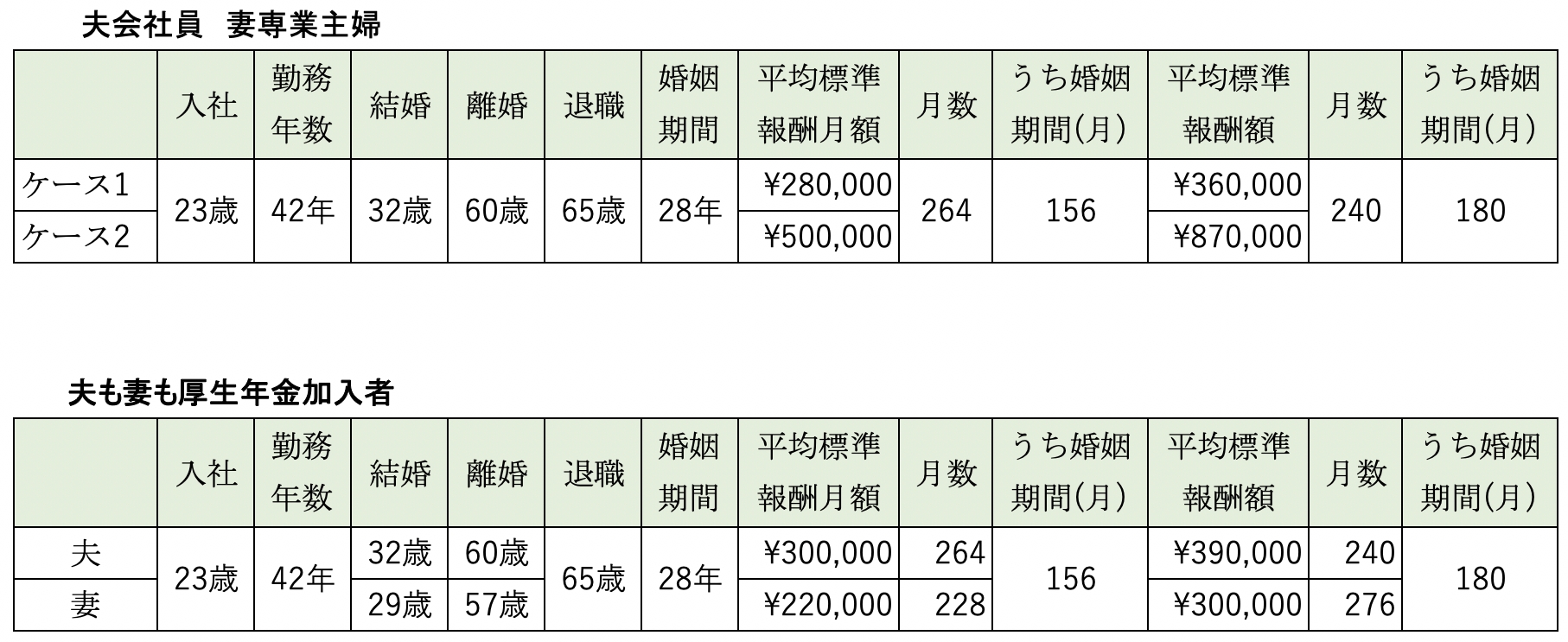

4.1 世帯の現況

ケース1、2は、専業主婦の場合です。夫の標準報酬の違いが年金額にどう影響するか比較検証します。

さらにケース3として、夫も妻も厚生年金に加入している場合はどうなるかも同じく検証しました。

いずれのケースも、夫は23歳で入社し、65歳まで働きます。妻は夫より3歳年下です。

結婚時期は、夫32歳、妻29歳の時で、婚姻期間は30年です。

夫も妻も厚生年金加入の加入期間は、23歳から65歳になるまでとして計算しました。

すべてのケースで、合意分割を行い、その按分割合は0.5を用います。

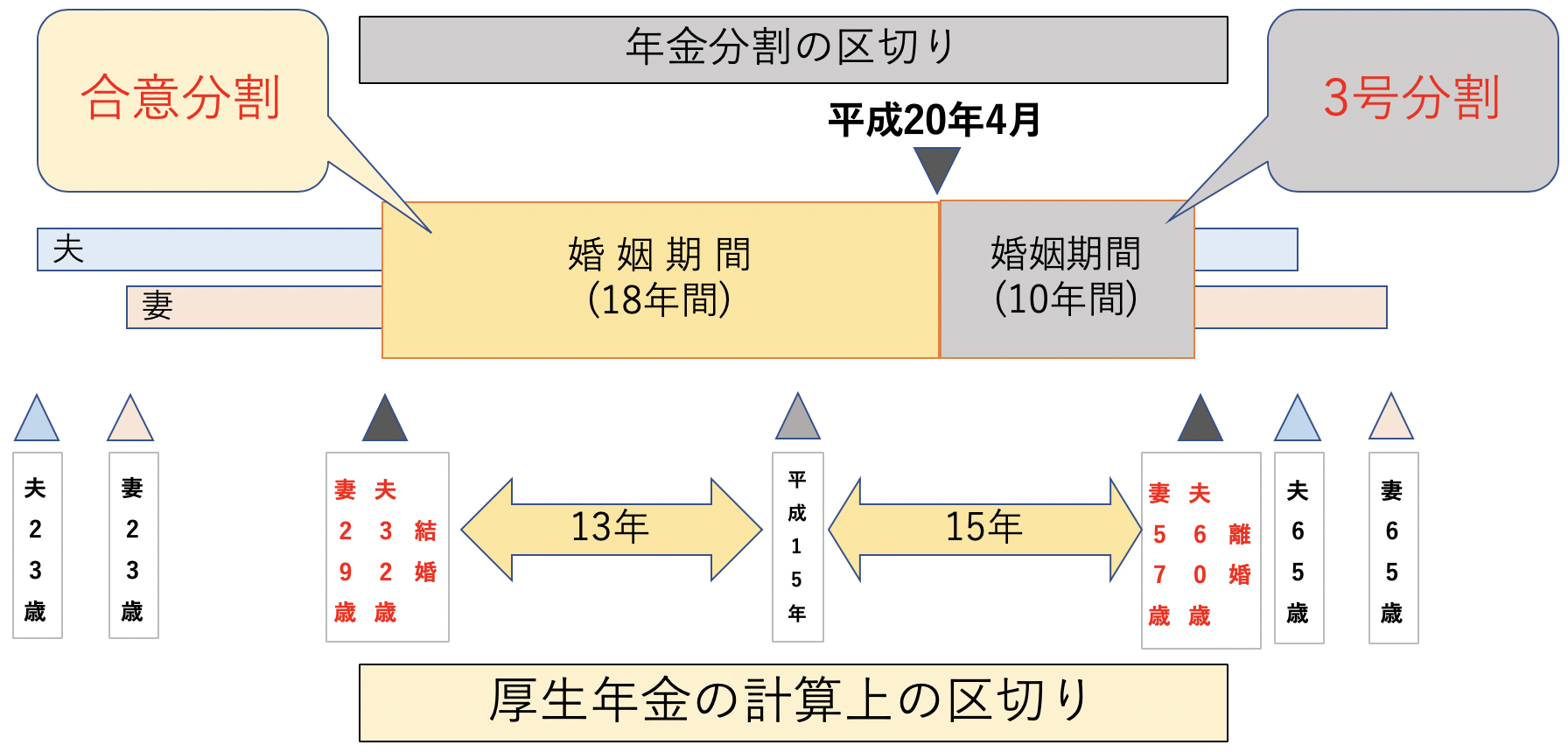

4.2 事例のシェーマ

チョット煩雑な図ですが、

平成20年4月以降が3号分割ができる期間です。

平成20年3月以前の分割を行うには、合意分割しなければなりません。

ただし合意分割すると、3号分割も申請されたことになります。

平成15年で区切っているのは、年金制度の改定があり、厚生年金額の計算方法が変更となったためです。

婚姻期間中の厚生年金額の計算式は、平成15年3月までと4月以降で違うため合算しています。

なを、基礎年金額は、78万円で計算しています。

4.2.1 ケース1の結果と検証

結果

《夫の平均標準報酬月額と平均標準報酬額》

年金額を計算するには、平成15年4月を区切りに計算方法が変更になりました。

平成15年3月分までは、平均標準報酬月額(月給与)を用いて計算をしていました。

平成15年4月分以降は、平均標準報酬(賞与を含めた額)を用いて計算するようになりました。

そのため、別々で計算する必要があります。

平均標準報酬月額 H15.3まで 28万円 13年間(婚姻期間中)

平均標準報酬額 H15.4以降 36万円 15年間(婚姻期間中)

婚姻期間中の年金総額は、

28万円×(7.125/1000)×13年×12月+36万円×(5.481/1000)×15年×12月=666,389円 (従前額保障は考慮しない)

検証

夫の収入は、標準的な額です。

夫の婚姻期間中に分割される年金記録は、金額だと666,389円分です。1/2の333,195円分の記録が妻に移ります。

妻の年金額は、基礎年金を合計しても、1,113,1952円です。月額になおすと92,766円です。

この額では、安心して老後を暮らせるとは言えないでしょう。

また、夫も月額12万円ほどで妻と同じ様なものです。

お互いに豊かな老後生活にはほど遠いことになりそうです。

離婚時の財産分与で、十分な資産が受け取れることが期待出来ない限り、離婚して年金を分割することはお勧め出来ないです。

4.2.2 ケース2の結果

結果

《夫の平均標準報酬月額と平均標準報酬額》

平均標準報酬月額 H15.3まで 50万円 13年間(婚姻期間中)

平均標準報酬額 H15.4以降 87万円 15年間(婚姻期間中)

婚姻期間中の年金総額は、

50万円×(7.125/1000)×13年×12月+87万円×(5.481/1000)×15年×12月=1,414,075円 (従前額保障は考慮しない)

検証

夫は、いわゆる高額所得者です。

夫の婚姻期間中に分割される年金記録は、金額だと1,414,075円分です。その1/2の707,037円分の記録が妻に移ります。かなりの金額を取ることが出来ました。

妻の年金額は、71万円程増え、基礎年金を合計すると1,487,037円です。

しかし、月額は12万円程なので安心して老後を暮らせるとは言うには厳しいでしょう。

夫も月額18万円ほどです。やはり余裕のある暮らしとは言い切れないでしょう。

もし離婚しなければ、世帯の年金額は364万円強、月額は約30万円です。

チョットしたプチ贅沢が出来るかもしれませんね。

高所得の夫から受け取れる年金額は多くなりますが、離婚して年金を分割するメリットは少なそうです。

4.2.3 夫も妻も厚生年金加入の結果

結果

夫の平均標準報酬月額 H15.3まで 30万円 13年間(婚姻期間中)

平均標準報酬額 H15.4以降 39万円 15年間(婚姻期間中)

婚姻期間中の年金総額は、

30万円×(7.125/1000)×13年×12月+39万円×(5.481/1000)×15年×12月=718,216円 (従前額保障は考慮しない)

妻の平均標準報酬月額 H15.3まで 22万円 13年間(婚姻期間中)

平均標準報酬額 H15.4以降 30万円 15年間(婚姻期間中)

婚姻期間中の年金総額は、

22万円×(7.125/1000)×13年×12月+30万円×(5.481/1000)×15年×12月=540,504円 (従前額保障は考慮しない)

検証

夫も妻も標準的な収入です。

夫と妻の婚姻期間中に分割される年金記録を合算し、折半します。

718,209円+534,053円=1,252,262円円分です。お互いが、1/2の626,131分の記録になるように調整されます。

妻も厚生年金に加入すると、婚姻期間中の年金記録は折半になるため、専業主婦に比べて夫の年金記録を奪うことは厳しいです。

逆に、妻の年金額が夫より多ければ、夫に持って行かれることになります。

離婚して年金分割するメリットがないばかりか、ケース2と似たような結果になりました。

5.年金分割しても今と同じ生活はできないという現実

3つのケースを検証してみました。

年金を分割したとしても「妻の老後は安泰」とは言い切れません。妻もそうですが、結局夫を巻き込んだ共倒れのリスクが大きい事を示しています。

また、子供達のライフプランにも悪影響を及ぼす可能性もあるので注意が必要です。

「離婚分割は、将来のことを十分に考え抜いてから決める」ということでしょうか。

勿論、貴女にそれなりの資産(住む家、預貯金、実親の遺産や相続する予定などがあり、経済的になり立っていく事が出来る)があるかどうかで選択肢は大きく違ってきます。

年金分割は、最大でも婚姻期間中の1/2の年金額しか取れません。しかし、離婚せずに、夫が先に亡くなると遺族厚生年金が受給できます。その額は、夫の年金額の3/4なので、分割するより多い額で、かつ非課税であることは知っておいて欲しいです。

気持ちをコントロールする

「価値観が違う」「一緒にいると辛い」という気持ちはよく分かります。しかし、少しでもお互いを理解しあえる部分が残っているのであれば、離婚してお互いが経済的に厳しくなるより関係性を改善をする方法を考えてください。

「つかず離れず」でうまくできれば良しです。「遺族厚生年金」も期待できるでしょう。

それでも、「絶対に離婚したい」と言うのであれば、前もって分割される額を調べておきましょう。

その額を知った上で、足らない生活資金を、自分の力で準備することです。

また、婚姻期間が短い場合でも必ず分割しましょう。貴女の年金記録として残り、この記録は、貴女が再婚し又は元夫が亡くなっても、失うことはありません。

6.号分割の按分割合の相場とは

殆どの場合、按分割合は、0.5です。

当事者の協議、審判又は調停手続により、5割を超えない範囲で按分割合を決めるのが原則ですが、判例にはこうあります。

「厚生年金保険等の被用者年金が、……「特段の事情がない限り、その按分割合は0.5とされるべきである」(名古屋高裁 平成20)

以上のことから、裁判手続せず、当事者間で決めるのが一番合理的のようです。

どうしても合意が出来なければ、審判又は調停(裁判所)申立を行う事になります。

申立に必要な費用は、収入印紙1200円分(審判申立ての場合は,これに加えて確定証明申請手数料として収入印紙150円分)です。

なお、平成20年4月1日以降に結婚した場合は、婚姻期間がすべて3号分割に該当するので、審判や調停を経ること無く、一発で1/2の年金記録を受け取れます。

7.まとめ

統計やシミュレーションで検証した結果、年金分割で受け取る額はそれ程多くないことにきづかれたと思います。年金分割はあくまでも補完的であると考えるのが良いでしょう。

離婚の決め手は、「夫から十分な財産を分与してもらえるかどうか、貴女の実親のから遺産が見込めるあるいはもらっている、世の中でバリバリ働いて稼ぐ力がある」事ではないかと思います。

マンションのリフォーム