子供がもし住宅ローンを組むとしたら、何をアドバイスしてあげれば良いかを考える

人生100年と言われる時代になりました。FPが作成するライフプランはせいぜい80歳までを考慮していましたが、もはや100歳を意識する時代になりました。

先日も、金融庁の「人生100年時代を見据えた資産形成を促す報告書」の中に、長寿化によって現在60歳の人の4人に一人は95歳まで生きるとの推計が発表された。

国が言うには、「生活資金は夫婦で年金収入に頼った生活設計だと毎月約5万円足りない」とのこと。

つまり、政府が年金だけでは生活費が2,000万円不足すると宣言しました。

長生きリスクが現実の物となってきました。

現役時代から長期積立型で国内外の商品に分散投資も必要でしょうし、退職金の有効活用も大事でしょう。

しかし、リタイア後の生活費のなかで、家賃の支払は大きなリスクです。

持ち家が得か、賃貸が得かの議論は長寿の今では持ち家に軍配が上がるでしょう。

と言う事で、子供が持ち家を考えた場合のアドバイスをまとめてみました。

今の、低金利のうちに自宅の購入を勧めたいと思います。

1.住宅ローンを選ぶ上での基礎知識

現金で不動産を購入できる人は希でしょう。必ず住宅ローンを組むことになります。

その為に必要な知識を考えます。

1.1 元利均等払いと元金均等払い

ローンの返済方法は、「元利均等払い」と「元金均等払い」があります。

フラット35では、どちらかを選ぶことが出来ます。

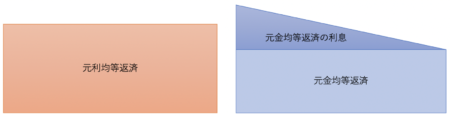

| 元利均等返済 | 元金均等返済 |

| ・返済額は、完済まで同額を支払う返済方法

・返済開始当初返済は利息の比率が高く元金はあまり減りませんが、返済が進むにつれて元金の返済部分が増えて行きます ・将来の資金計画がたてやすい。 ・元金均等払いより利息額が多くなる。 |

・返済期間中は元金を均等に支払うことで、元金残高に応じた利息を加えて支払う返済方法

・月返済額は、開始時は多いが、返済が進むにつれて元本が減り利息額も減っていきます ・元金を早く返済できる ・利息額が元利均等払いより安くなる |

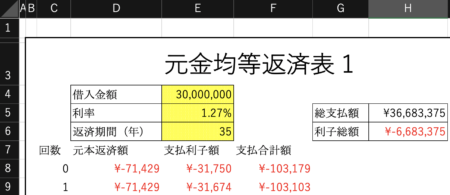

<元利均等返済と元金均等返済の返済例を比較>

【フラット35 団信付き】借入金:3,000万円 利息:1.27% 返済期間:35年

図で示すと、元金均等返済と元利均等返済の総支払額はそれぞれの面積になります。

利息額は、元利均等が、¥7,175,445 元金均等が¥6,683,375です。その差額は¥492,070になります。

《参考》この例では、利率が低いのであまり差は大きくありませんが、利息を1%アップして計算し直すと、元利均等が、¥13,506,140 元金均等が¥11,945,875です。元金均等返済の利息が、¥1,560,265も安くなります。

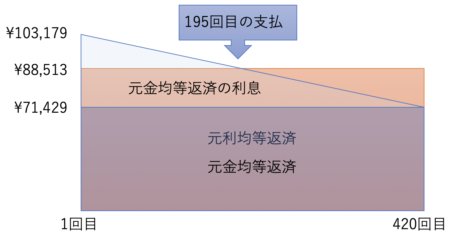

上の図を重ねてみましょう。

元利均等返済は、返済開始時(¥103,179)は元金均等返済より少ない額ですが、195回目の支払(16年3ヶ月目)時に同額(¥88,513)となり、その後は元金均等返済の方が毎月の支払額は少なくなります。元金均等返済の420回目(最終回)の額は、¥71,504です。

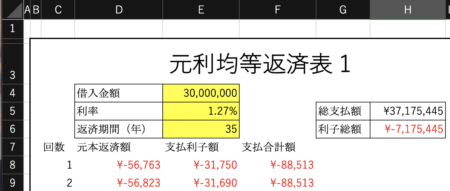

住宅ローンの返済表は表計算ソフトのExcelで簡単にできるので自分で作ってみよう(^o^)。

【元利均等返済】の場合は、

《Excel関数は、次の通りです。》

元本返済額=PPMT($E$5/12,C8,$E$6*12,$E$4)

支払利子額=IPMT($E$5/12,C8,$E$6*12,$E$4)

支払合計額=SUM(D8:E8)

【元金均等返済】の場合は、

《Excel関数は、次の通りです。》

元本返済額=30,000,000/(35*12)

支払利子額=ISPMT($E$5/12,C8,$E$6*12,$E$4)

支払合計額=SUM(D8:E8)

これが出来ると、色々な条件(借入額・利率・返済期間・繰上返済の効果など)でシミュレーション出来るので、資金計画が簡単にできます。

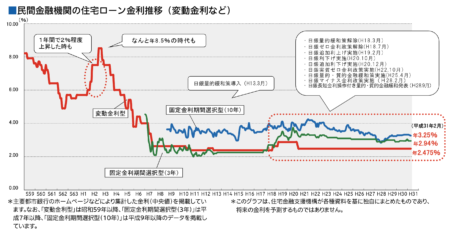

1.2 金利タイプの違い

【フラット35のパンフレットから抜粋】

金利の種類:「変動金利」「固定金利期間選択型」「全期間固定金利型」のタイプがあります

住宅ローンの変動金利は、基準を「短期プライムレート」としている商品が一般的なので、短期プライムレートを予想できれば良いのですが、どうでしょうか?

グラフから、変動金利型の利率は、ここ10年間は2.475%で変わっていません。

各金融機関の変動金利の優遇金利とは、一定の条件を満たせば率を下げて適用することです。

つまり、金利が2.475%で、優遇金利が2.0%の場合は、0.475%が返済時の金利となるわけです。

【変動金利型】

| ・借入れ時の金利から、半年ごとに金利が見直される(4月と10月)

・固定金利に比べ、金利は低く設定される ・金利が上昇すれば、月返済額は高く、金利が下降すれば月返済額は安くなる ・金利の変化は予測できない ・金利上昇リスクを十分考慮した資金計画が必要 ・短期プライムレートの変動に注意(金利が連動する) ・返済期間が短い、借入れ金額が少ない場合などに適している ・金利が変更された場合、返済額の見直しは5年に1回 ・「未払い利息」の発生リスクがある ・返済額が増える場合は、従来の返済額の1.25倍の金額まで |

【固定金利選択型】

| ・3年、5年、10年など期間を決めて、一定の期間を固定金利にする

・固定の期間が長ければ長いほど、金利は高くなる ・固定期間中は金利のタイプを変更できない ・固定金利終了後に変動金利を選ぶと固定金利に戻せない場合がある ・固定期間終了後は、金利のタイプを選べる ・返済額が大幅に上がってしまう可能性がある ・固定期間終了後に金利が大幅に上昇していた場合は、月返済額が高騰するリスクがある ・固定期間終了後の返済額が金利状況によるので予測できない |

【全期間固定金利型】

| ・返済期間中は月返済額が変わらない

・「フラット35」。各金融機関で取り扱っており、適用金利は金融機関によって異なる ・変動金利より利率が高く設定され、金利が低下しても変わらない |

【住宅金融支援機構の「フラット35S」】

| ・当初の10年間(5年間)は優遇金利(金利が低い)を適用される。それ以降は優遇が無くなる

・質の高い住宅に適用される |

1.3 繰り上げ返済

①「期間短縮型」 :月返済額を変えずに、残りの期間を短くする方法。

②「返済額軽減型」:返済期間は変えずに、月返済額を少なくする方法。

繰り上げ返済のタイプ別の違い

| 期間短縮型の繰り上げ返済 | 返済額軽減型の繰り上げ返済 |

| ①繰上げる時期が早いほど、利息は大きく減額される

②金利が高いほど効果が高い |

|

| ・利息軽減効果が大きい

・返済期間が短縮するので、定年前に返済可能 |

・月返済額が減少する

・利息軽減効果もあるが、期間短縮型より少ない |

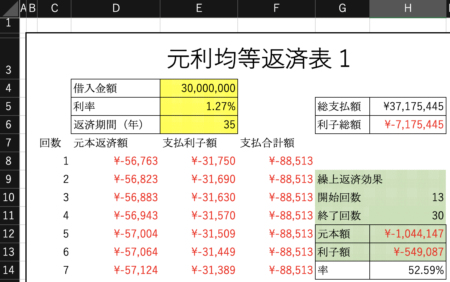

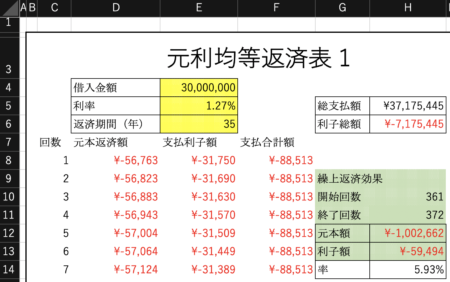

元利均等返済での、期間短縮型の繰上げ返済をシミュレーションしてみた

【借入金:3,000万円 利息:1.27% 返済期間:35年】

繰上返済の効果を見てください(緑色の部分)

返済開始から、1年後に約100万円(1,044,147円)繰上返済した時の利息は549,087円減額されます。

しかし、30年後に約100万円(1,002,662円)繰上返済をしたとしても、利息は59,494円しか減りません。

繰上返済の効果は、早い時期ほど効果が高いと言うことです。

《Excel関数は、次の通りです。》

*元本額=CUMPRINC(E5/12,E6*12,E4,H10,H11,0)

*利子額=CUMIPMT($E$5/12,$E$6*12,$E$4,H10,H11,0)

元利均等返済での、返済額軽減型の繰り上げ返済をシミュレーションしてみた

【借入金:3,000万円 利息:1.27% 返済期間:35年】

返済開始から、1年後に約100万円(1,044,147円)繰上返済した場合を計算します(期間短縮型と同じ)。

この1年間の元本返済額は、685,134円

これに、1,044,147円の元本を返済することから、残りの元本は、28,270,719円となります。

この元本が今後34年間(期間は減らないから)で支払う事になるので、月返済額は85,360円となり、88,513-85,360=3,153円が減額されます。

利息は、242,147円減額されます。利率が低いので大した効果はありませんでした。

そこで、利息を1%増やした例も計算して比較してみました。

比較すると

| 利率 | 期間短縮型 | 返済額軽減型 | |

| 1.27% | 利息軽減効果 | 549,087 | 242,147 |

| 支払期間 | 18ヶ月短縮 | 変わらない | |

| 2.27% | 利息軽減効果 | 1149,927 | 447,018 |

| 支払期間 | 21ヶ月短縮 | 変わらない |

2.保証料とは

住宅ローンが返済できなくなった場合に、保証会社が金融機関に残債を一括で返済する仕組み。でも、借りた本人のローンは無くなるわけがないので保証会社払わなければなりません。

借金がチャラにならないのに保証料を支払うのは何か納得いきません。

不動産を担保にとって、更に上乗せの担保として保証会社を使うと言うことですね。いかがな物でしょうか?

でも、【フラット35】やネット銀行など一部の金融機関では、保証料が不要なこともあります。(^o^)

保証料の支払い方法は一括と金利上乗せする方法がある

・住宅ローンを借りるときに一括で支払う方法

(例)借入金額1,000万円、借入期間30年、元利均等返済方式、元金返済据え置きなしの場合:<一括前払型>191,370円

・金利に上乗せして毎月少しずつ支払う方法

3,000万円を借り入れた場合の保証料で、金利0.2%上乗せした場合

(変動金利型0.65%で完済まで金利は変わらないとする)

| 返済期間 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 保証料 | 約47万円 | 約64万円 | 約80万円 | 約97万円 | 約115万円 |

*保証料を一括で支払い、繰り上げ返済をすると保証料の一部が戻ってくるのが一般的。

3.住宅ローン以外の費用

購入時の費用

| ・諸費用(印紙税・登録免許税・司法書士報酬・融資手数料・保証料・火災保険料・地震保険料・団体信用生命保険料など)

・不動産取得税 ・引越費用 ・家具・家電・インテリアの購入費用 |

毎年かかる費用

| ・固定資産税、都市計画税 |

マンションのランニングコスト

| ・管理費

・修繕積立金 ・駐車場代 ・駐輪場代 |

4.住宅ローンが払えなくなった時

・全額を一括返済するよう請求されます

・自宅を競売にかけられる

・競売は相場の50%~70%で売却される

・競売しても住宅ローンを完済しきれない事がある

・遅延損害金が発生する

対策

・リースバック(他人に売却して、その買主にから賃貸する)

・親子間の売買、親族間の売買

・任意売却をする(競売ほどは売却価格安くなることはほとんどない・交渉によっては引越し代が出る)

5.「すまい給付金」

すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。

| ・引上げ後の消費税率が適用される住宅を取得する場合、引上げによる負担を軽減するため現金を給付

・平成26年4月から令和3年12月まで実施 ・すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要 ・すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。このため、収入によって給付額が変わる仕組みとなっています。 ・消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。 ※国土交通省「すまい給付金サイト」より |

6.住宅ローン減税制度

消費税が10%になると、更に3年間延長されます

| 居住開始時期 | 平成26年4月〜令和元年9月 | 令和元年10月〜令和2年12月 |

| 控除期間 | 10年間 | 13年間 |

| 控除率 | 1% | |

| 最大控除額 | 4,000万円×1%×10年=400万円 | 1~10年目

4,000万円×1%×10年=400万円 |

| 11年〜13年目

①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。 ①住宅ローン残高又は住宅の取得対価(上限4,000万円)のうちいずれか少ない方の金額の1% ②建物の取得価格(上限4,000万円)の2%÷3 |

||

| 住民税からの

控除上限額 |

13.65万円/年(前年度課税所得×7%) | |

| 要件 | 借入金の償還期間が10年以上あること | |

*繰り上げ返済を行う場合、住宅ローン控除を受けるならば年明けに行うことで、還付金額が増えます。

※国土交通省「すまい給付金サイト」より

ブログやってます

老後のお金の悩み、親や家族のこと、社会とのつながりなど現役時代とは全く違い時々ギャップを感じます

そんな生活のなかで感じたことや、この年になって知っておかなければならないことなど時々(^^;)紹介しています