何度聞いてもわかりにくいマクロ経済スライドを解説します(3/4)

ルールを理解したところで、今回はマクロ経済スライドの説明です。

マクロ経済スライドとは、

長生き(給付額が増える)と保険料を払う被保険者が減る(保険料が減少する)を、年金改定率に反映させるということです。

「マクロ経済スライド」によって、「平均賃金の上昇率」や「物価の変動率」から「労働力人口の減少率」や「平均余命の延び(受給者数の増加)」を控除(スライド調整率)し、年金額を改定します。そうすることで、その時々の現役世代の賃金水準の上昇や物価の上昇がそのまま額に反映されないため、年金額の伸びを抑制することができると言うことです。

つまり、賃金や物価が上昇しても、「スライド調整分を引き算します」と言うことです。

受給者にとっては辛いですね。(;_;)

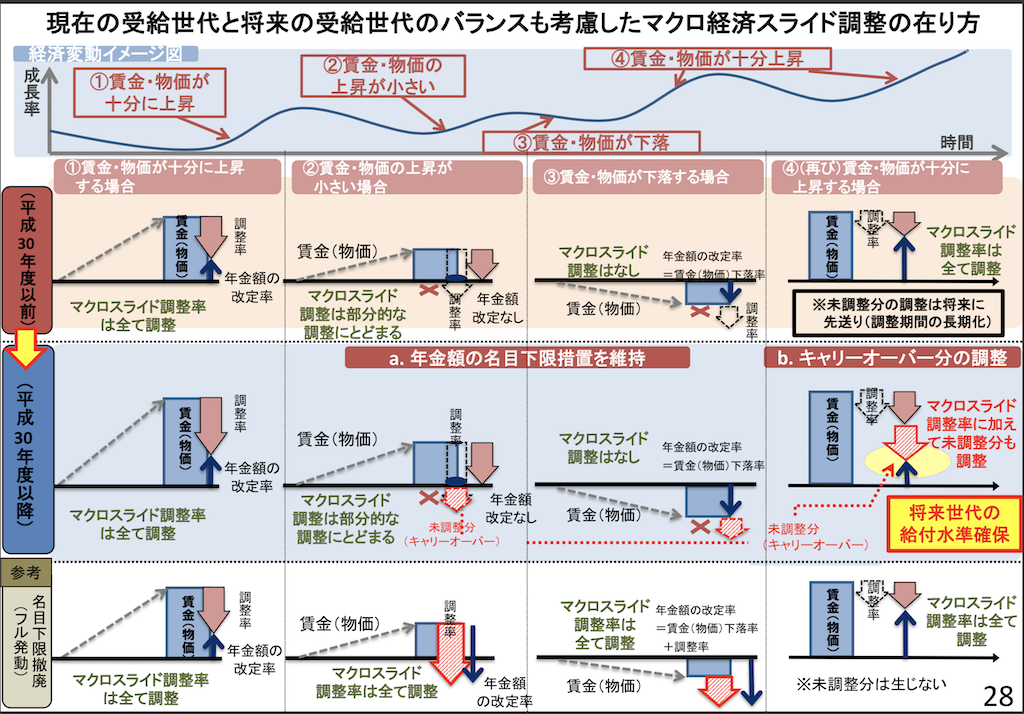

下図(厚生労働省年金局)は、マクロ経済スライドを説明する図です。

図がビジーなので少し分かりにくいかと思いますが、我慢してください。

平成30年度以降を見てください。

①賃金(物価)>調整率 マクロスライド調整率は全て調整できました

②賃金(物価)<調整率 調整できなかった分をキャリーオーバーとして持ち越します。年金の改定はありません。前年度と同じ額です。(全年額を下回らないというルールがあるからです)

③賃金(物価)が、マイナス成長の場合は、マクロスライド調整はせず、物価変動率分を減額します。(本来の物価スライドですね)

いずれにせよ、減額することが目的です。(-_-)

平成30年に、キャリーオーバーが導入されました。

過去に物価が下落しても年金額の減額をしてこなかったため、平成25年、26年、27年の3回に分けて一気に是正されたことは記憶に新しいと思います。平成27年に本来の支給額になったことで、またこれ以上乖離する事の無いように導入されたものだと私は考えています。これからはこまめに下げましょうねという事でしょうか。

宝くじなら大歓迎なのにね(;_;)

将来は、一番下の「フル発動」になるのでしょうね。(だいたい参考として書かれていることが怪しい)

大体の概要はおわかり頂けましたでしょうか。

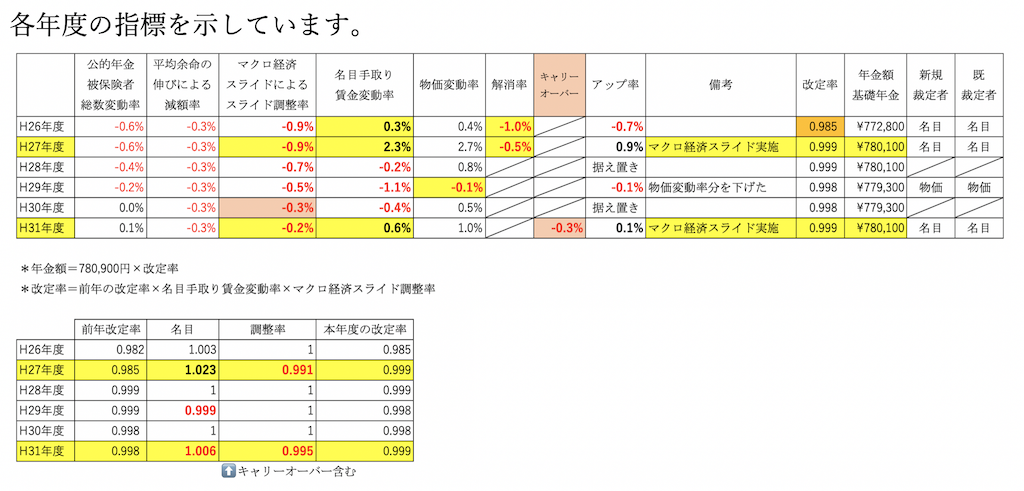

次はここ数年の改定率の推移を紹介します。

実際に数値を使って計算してみます。

これも又ややこしいですので覚悟してください。

ここで、スライド調整率を計算してみましょう。

《スライド調整率=公的年金被保険者総数変動率×平均寿命の伸びによる減額率》です。

H27年度を例に、表の数値から計算します。

スライド調整率=公的年金被保険者総数変動率×平均寿命の伸びによる減額率

=-0.006×-0.003=0.000018=0.0018% -0.9%にはなりませんね。

ここでは、数字を読み替える作業をしなければなりません。

-0.6%と言うことは、前年に対して-0.6%減りました。つまり前年に対して0.994と言うことです。

(例えるなら去年は1000円だったのに今年は6円減ったので994円になったと言うことでしょうか)

あとは同じように作業していきます。

計算結果は、

0.994×0.997=0.991018 1-0.991018=0.008982≒0.009=0.9% スライド調整率=-0.9%(引き算するので、マイナスを付けてます) 。

次にアップ率を計算します。

2.3%(名目手取り賃金変動率)−0.9%(スライド調整率)−0.5%(解消率)=0.9% になります。

次は、肝心の年金額の計算です。

年金額の計算式は以下の通りと決められています。

年金額=780,900円×改定率

改定率=前年度の改定率×名目手取り賃金変動率×スライド調整率

=0.985×1.023×0.991≒0.99858≒0.999

マクロ経済スライド発動後の年金額は、

年金額=780,900円×0.999=780119.1円

50円未満切り捨て(端数処理)により、780,100が年金額になります。

では、今年H31年度も計算します。

改定率=0.998×1.006×0.995≒0.99896≒0.999

年金額=780,900円×0.999=780,119.1円

50円未満切り捨て(端数処理)により、780,100が年金額になります。

H27年度と改定率が同じだったので、同額になりました。

いかがでしょうか?

単純に、0.1%アップしたから、前年の年金額に0.1%上乗せした額ではないのです。

アップ率は直接、改定額には関わっていないのですね。(・д・)

疲れたでしょう。私も疲れました。

3回目に続く

マンションのリフォーム