100万円、103万円、106万円、130万円、150万円、201万円の壁

専業主婦の方が年末頃、アルバイトやパートのお給料が、○○○万円超えそうなので、これ以上は「やばいよねー、年末はもう働けないのよね〜」などと話されていることをよく耳にします。

パートの年収の壁の話しをよく聞きますが、実際のところ、その壁を超えたときや超えなかった時で一体何が違うのでしょうか?

そして、パートに働きに出る時、自分にとって一番良い働き方はどういうことなのかについて考えてみたいと思います。

ここでは、100万円、103万円、106万円、130万円、150万円、201万円の壁の意味を理解しながら一番良い働き方を探していきましょう。

《 目 次 》

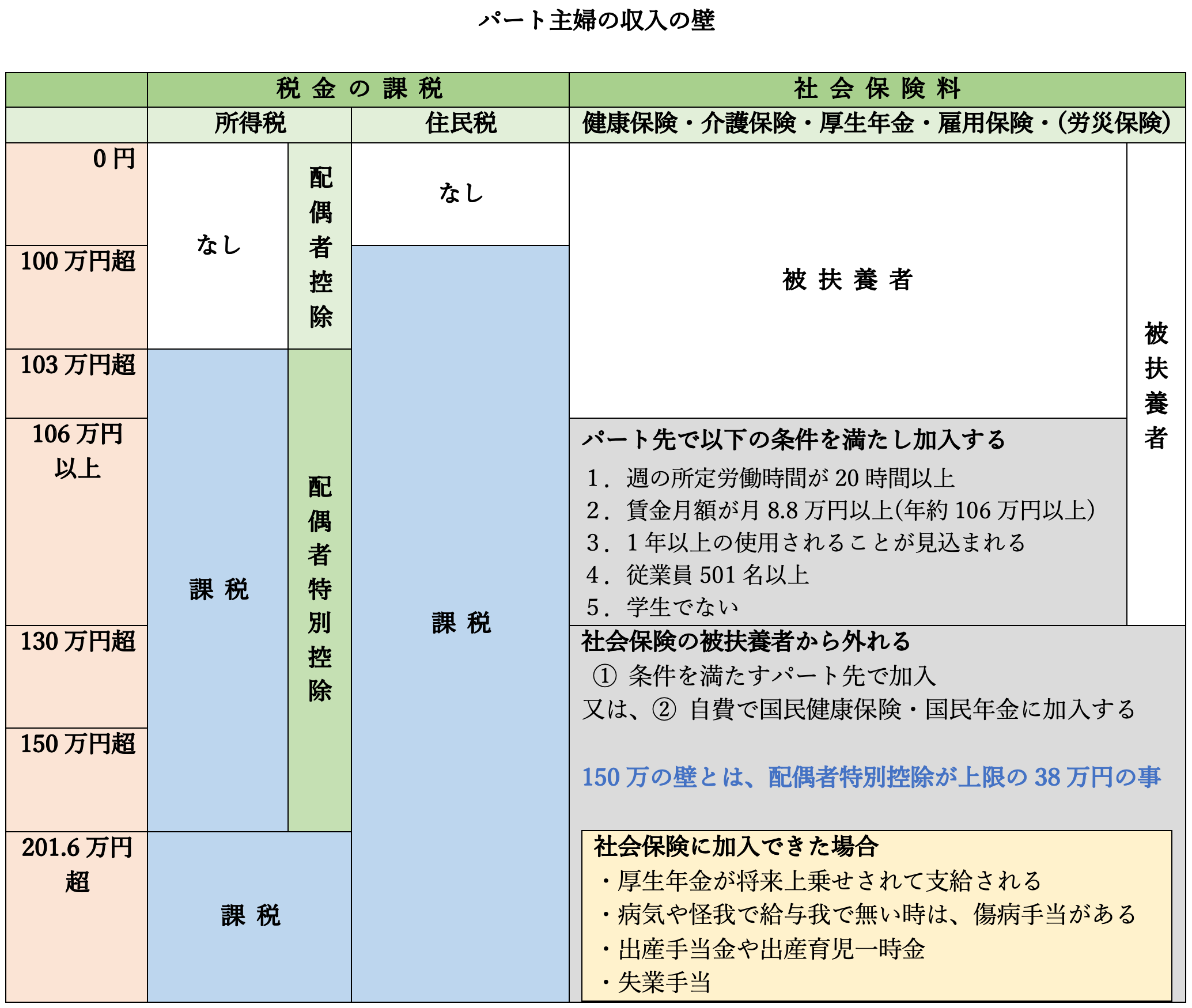

1.税金の壁と、社会保険の壁を区別すると分かりやすい

パート代に「住民税・所得税が発生する収入の額」、「社会保険料を支払わなければならい収入の額」、「配偶者控除・配偶者特別控除が適用される収入の額」のことを壁と呼んでいます。

壁の前後でパート代の手取りが変わってくるからこう呼ばれています。

税金や社会保険を一緒にして語っているので、本当にややこしくて分かりづらくなっているのかも知れません。

パートの「○○○万円の壁」を理解するには、「妻にかかる税金と社会保険料」と「夫が受けられる、配偶者控除・配偶者特別控除」を区別しておくと、スッキリとします。(^o^)

パート収入は、妻の稼ぎです。当然、妻は壁を越えると所得税や住民税、社会保険料を当然払うことになります。

一方、妻の収入は、扶養者である夫の所得に対して課税される所得税や住民税に関わってきます。

被扶養者である妻が、配偶者控除あるいは配偶者特別控除の対象になれば夫の所得税・住民税は安くなります。

妻が稼げば夫の税金が増える、あるいは、会社からの扶養手当が無くなり返って、世帯の手取りを減らしてしまう。

だけども、自分が稼いで少しでも家計を良くしたいといった葛藤でしょうか。

2.100万円、103万円、106万円、130万円、150万円、201万円の壁

2.1 100万円の壁とは、

住民税が課税されるかどうかの壁です

・地方税法で収入が100万円を超えると課税の対象となります。

・住民税の基礎控除額(表2参照)は、43万円です。(令和2年)

住民税の基礎控除額の43万円は、合計所得額が2,400万円以下の場合です。

合計所得が増えるほど基礎控除額が減り、2,500万円超でゼロになります)(・o・)

2.2 103万円の壁とは、

所得税が課税されるかどうかと、夫が配偶者控除が受けられるかどうかの壁です

・所得税は、103万円[55万円(給与所得控除額/表1参照)+48万円(基礎控除額/表3)]を超えると課税されます(表2参照/税率は5%~45%)。

・所得税の基礎控除額は、48万円です。(令和2年)

・夫の所得税・住民税から、配偶者控除(38万円・33万円)が受けられる額です。

所得税の基礎控除額の48万円は、合計所得額が2,400万円以下の場合です。

合計所得が増えるほど基礎控除額が減り、2,500万円超でゼロになります)

所得税も住民税も高所得者になるほど基礎控除がなくなっていきますが、このレベルの所得になると痛くもかゆくも無いかも見知れませんね。(・o・)

103万円を超えると、「夫の配偶者手当が貰えなくなるので損をする」とよく聞きますが、最近の企業は、配偶者手当を廃止する傾向にあるので、今後は余り問題にならないかも知れません。

2.3 106万円の壁とは、

社会保険に加入出来るかどうかの壁です。

・収入が106万円以上になると、厚生年金・健康保険に加入しなければなりません。

しかし、パート先の企業の社会保険に加入出来なければ、従来通り夫の被扶養者ままです。

パート先の事業所のすべてが厚生年金・健康保険の対象とは限りません。事業所によっては、健康保険や厚生年金の適用を受けない場合があります。

2.4 130万円の壁とは、

夫の扶養から外れ、社会保険に加入しなければならない壁です

・収入が130万円を超えると、パート先の社会保険に加入し保険料を支払わなけれななりません。

・パート先が社会保険の適用事業所であれば良いのですが、そうでなければ自費で国民年金保険や国民健康保険に加入しなければなりません。

扶養に残った方がよいというのは、ここから来ているのかも知れませんね

2.5 150万円の壁とは、

配偶者特別控除の上限額が受けられるかどうかの壁です

・パート収入が103万円を超えると、配偶者特別控除が適用されます。そして、約201万円超になると配偶者特別控除額はゼロになります。

・103万円〜150万円までの配偶者特別控除額は、所得税は上限が38万円、住民税は上限が33万円です。そして収入が150万円を超えて、増えていくほど、配偶者特別控除額は減っていきます。なので、上限が受けられる150万円を壁と言っています。(壁ではなくて、滑り台の上と言うべきでしょうか)

配偶者特別控除額は、夫の所得額によって異なりますので表3・表4を参照してください。

2.6 201万円の壁とは、

配偶者特別控除がなくなる壁です

配偶者特別控除がなくなります。つまり、夫の所得税・住民税の減額効果がなくなります

いかがでしょうか?壁はこの様な仕組みになっています。

皆さんはどの壁までパートで働きたいですか?

皆さんの年齢、家族構成、夫の収入などの環境の違いによって全然ことなってきます。

小さいお子さんがおられれば働く時間も多くは取れないので、130万円以内で働いて効率よくお金を稼ぐのが良いかもしれません。

一方、比較的時間を自由に使える年代になったなら、フルで働いて200万円以上を目指すのも良いと思います。

社会保険に加入すると、国民年金に上乗せして厚生年金が支給されますし、怪我や病気で働けなくなれば、雇用保険から傷病手当が支給されます。そういう意味では保険料を払う価値があると言えますね。将来をみて、トータルすれば得になるかも知れません。

パート先によっては、厚生年金・健康保険組合に加入出来ない事業所があります。

130万円を超えて扶養から外れ、全額自費で国民年金・国民健康保険に加入しなければなりません。この場合は、収入を抑え扶養にとどまることはありでしょう。

2.7 資料

2.7.1 表1. 給与所得控除額 令和2年度以降

|

給与等の収入額 |

給与所得控除額 |

|

180万円以下 |

収入金額×40%−10万円 55万円に満たない場合は、55万円 |

|

180万円超 360万円以下 |

収入金額×30%+8万円 |

|

360万円超 660万円以下 |

収入金額×20%+44万円 |

|

660万円超 850万円以下 |

収入金額×10%+110万円 |

|

850万円超 |

195万円(上限) |

2.7.2 表2. 所得税の速算表

|

所得税の速算表(平成27年分以降) |

||

|

課税される所得金額 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

|

195万円を超え 330万円以下 |

10% |

97,500円 |

|

330万円を超え 695万円以下 |

20% |

427,500円 |

|

695万円を超え 900万円以下 |

23% |

636,000円 |

|

900万円を超え 1,800万円以下 |

33% |

1,536,000円 |

|

1,800万円を超え 4,000万円以下 |

40% |

2,796,000円 |

|

4,000万円超 |

45% |

4,796,000円 |

2.7.3 表3. 所得税の配偶者控除・配偶者特別控除

2.7.4 表4.住民税の配偶者控除・配偶者特別控除

3.壁の違いを、分かりやすく図にしてみました。条件によっては若干異なります。

令和2年

4.主婦の働き方を考える

主婦の方の労働への考え方も大きく変わってきています。夫の扶養から外れてバリバリ稼ぎたいと考えられている方は多いです。一方、従来通り夫の扶養の枠に収まりながら仕事をしたいという考えもよく分かります。

現状の壁の問題とは、扶養の枠内に居たほうが社会保険料を払わずに済むので、130万円以内で働くことが一番効率だと思われがちです。

パート収入がいくらであれば、世帯の可処分所得(使えるお金)が一番多くなるのが知りたいと思うのが本音だと思います。

しかし、ネット上には色々な情報が氾濫していますが、「○○○万円なら一番お得です」という情報は何処にも載っていません。

何故なら、家族構成・夫の収入・夫婦の年齢など、各家庭の状況によって答えは全く違う物になるので断言できようがありません。

なので、限定された条件ですが、チョットした目安としてシミュレーションしてみました。

もし自分の世帯に適している額を知りたいのであれば、FPに相談するのが良いと思います。

面倒な計算をしてくれて、目安を示してくれるはずです。

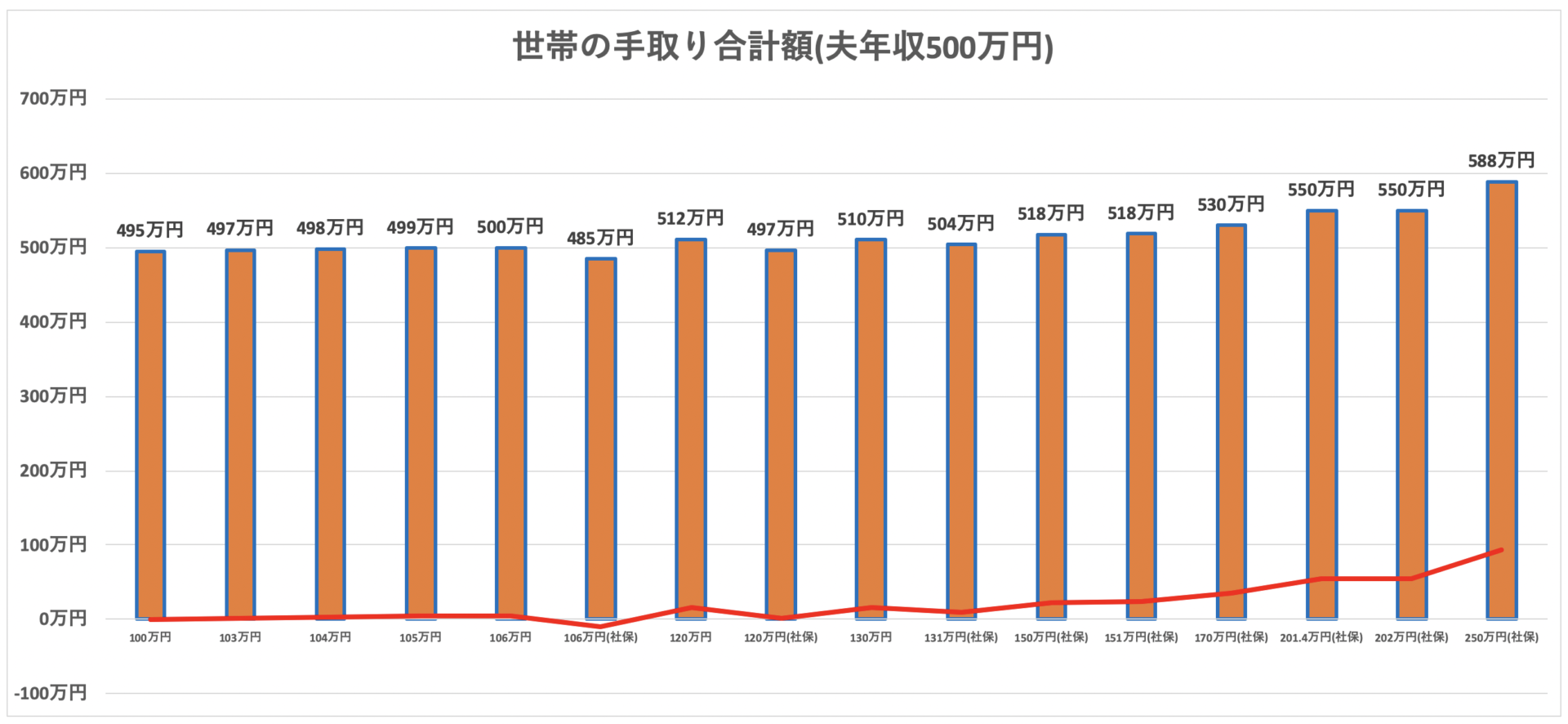

5.パート収入別の「世帯手取り額を比較してみた」

《夫婦2人暮の世帯で、2人もと40歳代(介護保険第二号被保険者) 夫の年収は500万円》

妻のパート収入を、100万円〜250万円で比較してみました。

【グラフから言えること】

①オレンジ色の棒グラフは、おおよその世帯の手取り額を示しています。x軸の妻のパート収入が100万円の世帯の手取り額が495万円と言う事が分かると思います。

②赤色の折れ線グラフは、パート収入が100万円の世帯手取り額をゼロとして、差額を示しています。

③106万円の壁を見てみます。扶養のままのですと500万円。社会保険に加入すると485万円になり、手取りは15万円も減ってしまします。

④130万円の壁を見てみます。この壁で、全員が扶養から外れることになります。外れる前の130万円の場合は510万円でしたが、1万円超えると504万円になり、6万円も減ってしましました。

⑤150万円の壁を見てみます。配偶者特別控除の効果があるので減税効果維持されているため151万円の場合と殆ど変わりません。

⑥201万円の壁を見てみます。配偶者特別控除の額は3万円なので、殆ど減税効果はないので202万円の場合と殆ど変わりません。

⑦201万円の壁を越えると、超えるほど「使えるお金」が増えていくので、すでに社会保険料がどうのこうのという議論にはならないでしょう。

このケースでは、所得税率が10%となりました。夫の年収が増えて、所得税率が20%、23%、33%、それ以上になると配偶者控除・配偶者特別控除の所得税の減税効果も多きくなります。

6.iDeCoの効果は馬鹿にならない

国が推奨するiDeCoですが、一体何が良いのでしょうか?

それは、税制面で3つ優遇されているからです。

1.拠出金はすべて社会保険料控除されます(所得税と住民税が安くなります)

2.拠出中の運用益(利益)は非課税です

3.60歳以降にうけとる時に公的年金控除を受けられます

iDeCoの減税効果

1.の「拠出金は社会保険料控除されます」ので、所得税と住民税は減ります。

例えば、103万円を超えて住民税・所得税を支払っていても、iDeCoに加入する事で課税所得額を減らすことが出来ます。

国民年金第三号被保険者が、上限額をiDeCoに拠出(27.6万円)すると、130万円の収入で扶養に入っておれば所得税はゼロ、住民税は約8,000年弱になります。

iDeCoに加入しなければ、所得税は13,000円強、住民税は35,000年弱 合計で約48,000程になり、年間4万円近い節税が出来ました。これを20年続けると80万円の節税になり、iDeCoには、552万円を拠出したことになります。

収入が増えて、税率が高くなるほどこの減税効果は高くなります。

iDeCoに加入条件が緩くなって来たお陰で、加入出来る人の範囲が幅広くなりました。

iDeCoの加入を、是非考えてみてはいかがでしょうか。