相続で戸惑わないための知識編 (相続税の計算の具体例)

相続で戸惑わないための知識編 (相続税の計算の具体例)

両親がいくら元気だとしても、いつかは来る相続。

その時になって慌てないようしっかりと備えておくことは大切です。

でも、「相続なんて、相続税を払うぐらいの財産がある人しか関係ないんじゃないか」と考えていませんか?

それは間違いです。

近年、家庭裁判所が扱う遺産分割の調停は、相続税のかからない家庭のケースが増えてきています。

つまり相続税がかからない家庭であっても、揉めているケースは多いと言うことです。

逆に、5000万円以上の資産のある家庭では調停は少ない傾向にあります。

また被相続人が、事業などで借金を抱えている、連帯保証人になっているといった場合も考えられます。

財産がなくとも、負債がある場合、安易に相続してしまって、思わぬ借金をかぶることも大いにあり得ます。

相続で家族が揉めないため、また債務を相続しないためにも、準備しておくことは重要だと考えました。

今回、私が相続する事になった時の備忘録として、いくつかのテーマで作成してみました。おそらく高齢の母に代わり私が色々と手続きをすることになると思います。(私の母が喪主になった場合の一時相続を想定して書いています)

相続人も確定しようやく遺産分割協議をする事になります。ここで重要なのは、財産の評価です。誰もが納得できる分割を行うためにも相続財産の適正な評価が有ってこそです。

分割後は、いよいよ各個人の相続税の計算を行うことになります。

今回は、相続人別の相続税の額のまで計算できるかトライしてみました。

《 目 次 》

1.相続税を、事例にしたがって具体的に計算してみましょう。

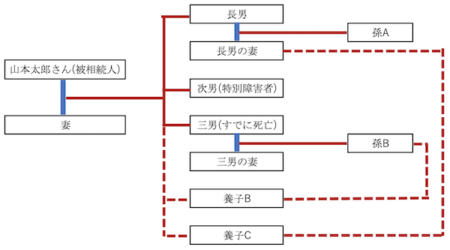

下図のような家庭での相続を考えてみます。

・山本太郎さんは、平成30年12月18日に亡くなりました。

・次男は、特別障害者で、相続開始時に45歳3ヶ月でした。相続放棄をしますが遺贈を受けています。

・長男の妻は、平成22年10月3日に普通養子となりました。

・孫Bは、平成26年9月20日に普通養子になりました。相続開始時に、9歳6ヶ月でした。

1.1 山本太郎さんの相続に関して、相続税の基礎控除額はいくらになるでしょうか?

初めに、法定相続人を確定します。

| 妻 | 配偶者はいつでも相続人です |

| 長男 | 当然相続人です |

| 次男 | 法定相続人の数は、相続の放棄があっても、その相続の放棄がなかったものとして数えるので、次男は相続人です |

| 孫B | 代襲相続人が、被相続人の養子となった場合は、実子とみなされるので孫Bは相続人にならない |

| 養子B | 代襲相続人が、被相続人の養子となった場合は、実子とみなされるので養子Bが相続人になる |

| 養子C | 相続人になる |

【注意】法定相続人に含まれる養子の数は 被相続人に実子がいる場合は一人、実子街ない場合は二人まで。

法定相続人は、「妻、長男、次男、養子B、養子C」の5人となります。よって、

基礎控除額=3,000万円+5×600万円=6,000万円です。

1.2 仮に、山本太郎さんの課税遺産総額が54,000万円であったとすると相続税額はいくらでしょうか?

相続税の計算は、相続放棄した人も法定相続分を相続したと仮定して計算されます。

| 相続人 | 相続分 | 取得額 | 相続税額 |

| 妻 | 1/2 | 54,000×1/2=27,000万円 | 27,000×45%ー2,700=9,450万円 |

| 長男 | 1/2×1/5 | 54,000×1/10=5,400万円 | 5,400万円×30%ー700=920万円 |

| 次男 | 1/2×1/5 | 54,000×1/2=5,400万円 | 5,400万円×30%ー700=920万円 |

| 養子B

(代襲分を加算) |

1/2×1/5×2 | 54,000×1/5=10,800万円 | 10,800万円×40%ー1,700=2,620万円 |

| 養子C | 1/2×1/5 | 54,000×1/2=5,400万円 | 5,400万円×30%ー700=920万円 |

| 合計額 | 100% | 54,000万円 | 14,830万円 |

相続税額は、14,830万円になります。

1.3 相続人が実際に受け取った遺産の額に応じて、相続税の負担額を再計算します。

仮に、下表のように遺産分割を行った場合を計算してみましょう。

(以下の計算は、色々な資料を調べて算出しています。完全に正確とは言えないかも知れませんが大体はこんな感じになると思います)

| 相続人 | 実際の取得額 | 相続税額 |

| 妻 | 30,000万円 | 14,830×30,000/54,000=8238.9万円

配偶者控除が4,394万円になるので、8238.9ー4,394=3844.9万円 |

| 長男 | 10,000万円 | 14,830×10,000/54,000=2746.3万円 |

| 次男 | 遺贈で6,000万円 | 14,830×6,000/54,000=1647.7万円

障害者控除額=20×(85-45)=800万円 相続税額は=1647.7ー800=847.7万円 |

| 養子B

(代襲分を加算) |

5,000万円 | 14,830×5,000/54,000=1373.1万円

未成年控除の額=(20歳-9歳)×10万円=110万円 相続税額=1373.1ー110=1263.1万円 |

| 養子C | 3,000万円 | 14,830×3,000/54,000=823.9万円 |

| 合計額 | 54,000万円 | 9525.9万円 |

*妻は、配偶者控除額を差し引いた額になります。

*次男は、障害者控除を差し引いた額になります。

*養子Bは、未成年控除を差し引いた額になります。

非課税枠を使うことで、相続税額がかなり減額できました。

2.みなし相続財産(死亡保険金・死亡退職金)の課税価格への算入の計算

・生命保険金の課税価格の計算(死亡退職金の計算も同様です)

2.1 《設定1》下表の条件で、生命保険金の課税価格を計算してみます。

| 生命保険 | 保険契約者 | 被保険者 | 保険金受取人 | 死亡保険金額 |

| A | 山本太郎 | 山本太郎 | 妻 | 1,500万円 |

| B | 山本太郎 | 山本太郎 | 長男 | 500万円 |

| C | 山本太郎 | 山本太郎 | 次男 | 500万円 |

*妻は死亡保険の他に、交通事故の加害者から5,000万円の損害賠償金を受け取っている。

*次男は相続放棄をしています。

死亡保険金の控除額は、法定相続人が5名いるので500万円×5人=2,500万円になります。

控除額は、受け取った保険金額の割合で分けます。次男は、相続放棄しているので控除はないので、妻と長男で分けます。

妻の控除額=2,500×1,500/2,000(次男が放棄しているので、次男の保険金を差し引いています)=1,875万円

1,500ー1,850<0 よって、妻の死亡保険金は非課税です。妻が貰った損害保険金は、所得税法上非課税扱いです。

長男の控除額=2,500×500/2,000=625万円

500ー625<0 よって、長男の死亡保険金は非課税です。

次男は、非課税枠がないので、受け取った500万円は相続税の課税価格に算入されます。

2.2 《設定2》下表の条件で、生命保険金の課税価格を計算してみます。

| 生命保険 | 保険契約者 | 被保険者 | 保険金受取人 | 死亡保険金額 |

| A | 山本太郎 | 山本太郎 | 満期保険金:山本太郎

死亡保険金:妻 |

1,000万円 |

| B | 山本太郎 | 山本太郎 | 長男 | 800万円 |

| C | 山本太郎 | 山本太郎 | 孫B | 500万円 |

| D | 妻 | 山本太郎 | 妻 | 500万円 |

*平成30年10月に満期となり、山本太郎さんの死後に妻が保険金請求して受け取った。

A保険は被相続人の死亡前に満期を迎えたので、まるまる相続財産に算入されます(控除額なし)。

B保険、C保険は、死亡保険金の控除額2,500万円より少ないので全額控除できます。

D保険は、妻が掛け金を支払っていたので、相続税は関係がなく、妻の一時所得となります。

よって、課税価格に算入される額は、A保険の1,000万円となります。

3.相続開始前3年以内の贈与財産の相続税課税価格への加算

山田太郎さんから、下表の贈与があった場合、各相続人が受け取った財産の、課税価格に算入される額を計算してみた。

| 贈与年月日 | 受贈者 | 贈与財産 | 贈与時の

相続税評価額 |

相続開始時の

相続税評価額 |

| 平成27年10月10日 | 妻 | 有価証券 | 200万円 | 250万円 |

| 平成28年1月27日 | 長男 | 現金 | 100万円 | 100万円 |

| 平成28年8月7日 | 妻 | ゴルフ会員権 | 500万円 | 200万円 |

| 平成29年4月18日 | 次男 | 絵画 | 200万円 | 300万円 |

*妻は、ゴルフ会員権を平成28年中に売却しています。

*長男と次男は、基礎控除以下だったので贈与税は払っていない。

・妻が受け取った有価証券は、相続開始前3年より以前であるため、算入されない

・ゴルフ会員権は、贈与時の価格で評価するので、500万円が算入される

・長男の現金は、基礎控除以下であっても算入される

・次男は遺贈を受けているので、絵画の贈与時の相続税評価額で算入される

よって、相続税課税価格に算入される額は、500+100+200=800万円となる。

4.贈与税額の控除を計算する

相続開始前3年以内の贈与財産は、相続税課税価格へ加算されるので、贈与税と相続税の二重加算となるため、すでに支払った贈与税額を控除する必要があります。

《事例》平成29年7月に下表の財産を贈与され、贈与税を231万円納付した。

| 贈与者 | 受贈者 | 贈与財産 | 贈与時の

相続税評価額 |

相続開始時の

相続税評価額 |

| 山本太郎 | 長男 | 有価証券 | 800万円 | 1000万円 |

| 妻(長男の母) | 長男 | 絵画 | 200万円 | 150万円 |

相続に関わる贈与は、被相続人である山本太郎さんからの有価証券だけです。評価額は贈与時の相続税評価額を用いるので800万円。母からの贈与は今回関係ないので算入しない。

平成29年度の贈与財産の贈与税額は、231×800(被相続人からの贈与額)/(800+200)(全ての贈与額)=184.8万円

よって、この額を相続税から差し引くことが出来ます。

5.小規模宅地等の特例

山本太郎さん夫婦が居住していた宅地は下表のとおりです。

小規模宅地等の特例後の土地の課税評価額はいくらになるか計算しました。

| 地積 | 800㎡ |

| 相続開始時の相続税評価額 | 64,000万円 80万円/㎡ |

| 備考 | 相続開始時の持分は、山本太郎さんが500㎡、妻が300㎡です

山本太郎さんの持分の300㎡が妻に、200㎡が長男へ相続されました 長男は同居をしていませんでした |

・妻は、小規模宅地等の特例を適用できるので、相続した土地の330㎡まで、評価額を80%減額できます。

妻が相続した土地の評価額=80×300×(1-0.8)=4,800万円 (課税評価額は、19,200万円減額になりました)

次男の相続した土地の評価額=80×200=16,000万円 (適用なし)

小規模宅地等の特例後の土地の課税評価額=4,800+16,000=20,800万円になります。

小規模宅地等の特例は馬鹿にならない節税効果がありますね(^o^)