お一人様(独身世帯)のファイナンシャルプラン

1.お一人様世帯の悩み

単身世帯も、50歳近くになってくると、漠然とした将来の不安を感じだすと思います。

中でも、将来の年金や今の貯蓄で、老後の生活を維持していけるのだろうかといった、金銭的な不安が大きいです。

お一人様の抱える不安を思いつくままあげてみると、

・私は、リタイア生活の資金をどれほど用意しればよいのだろうか?

・私は、年金をいくら支給されるのだろうか?

・私は、退職金をいくら支給されるのだろうか?

・私は、DCやiDeCo、あるいは投資(株式・投資信託等)をうまく運用できるのだろうか?

・私にとって、持ち家は必要なのだろうか?

・私の最後の看取りは誰がしてくれるのだろうか? など、数え上げるときりがありません。

沢山の不安がありますが、ここでは、老後資金について考えてみることにしましょう。

2.会社員時代と大きく違うリタイア生活

2.1 会社員時代には

・何から何まで、面倒なことは会社が手続きを行ってくれています。

社会保障制度を知らなくとも、保険料は給与から天引きされ、年末調整もしてくれるので、自分で行うことは一切ありません。

・社会保険料(年金保険料と健康保険料)の半分を会社が支払っています。オマケに退職金や企業年金を用意してくれるありがたい会社もたくさんあります。

・年末調整をした経験が無い。

あまりにも、社会の制度を知らなすぎる人が多いのです。

2.2 リタイア生活になると

・健康保険料と介護保険料の全額を自己負担しなければなりません。

・税金や社会保険料の制度を知っていないと、優遇制度を受けることができません。

・65歳から、介護保険料の負担額が大幅増額になります。

・仮に40歳時に年収450万円の会社員が、65歳から180万円の年金を支給されたとする。この場合、会社員時代の健康保険・後期高齢者支援・介護保険料は、約27万円(収入の6%)に対し、65歳以上では、約16万円(8.9%)と負担割合が1.5倍にアップします。

・少子高齢化により、今後、医療・介護保険費用は増加傾向にあるのに、保険料を納付する人口が減るので、高齢者自身の保険料も増加すると予想されるので、リタイア後は確実に更に社会保険料の負担が増えていくことを覚悟しなければなりません。

このように、リタイアしたならば、覚悟しなければならないことが多いのです。

3.老後の不安を払拭するための第一歩は、現状を知ることです

3.1 家計のバランスシートを作ってみよう

| 資産 | 負債 | |||

| 現金 | 万円 | 住宅ローン | 万円 | |

| 預貯金合計 | 万円 | 自動車ローン | 万円 | |

| 貯蓄型の保険 | 万円 | その他のローン | 万円 | |

| 株式・投資信託 | 万円 | 奨学金 | 万円 | |

| その他の金融資産 | 万円 | その他 | 万円 | |

| 不動産(市場価格) | 万円 | |||

| その他 | 万円 | |||

| 資産合計 | 万円 | 負債合計 | 万円 | |

| 純資産=資産合計−負債合計= 万円 | ||||

3.2 家計の収入を計算してみよう

| 収入金額 | 所得税 | 社会保険料 | 住民税 | 年間手取額 | 世帯合計額 | |||||

| 夫 | 万円 | − | 万円 | − | 万円 | − | 万円 | = | 万円 | 万円 |

| 妻 | 万円 | 万円 | 万円 | 万円 | 万円 | |||||

3.3 年間の支出額を確認してみよう

| 項目 | 内容 | 毎月の支出 | 不定期の支出 | 支出合計 | |

| 基本生活費 | 食費・水道光熱費・通信費・日用品費・娯楽等 | 万円 | 万円 | 万円 | |

| 住居関連費用 | 住宅ローン・管理費・修繕積立金・固定資産税等 | 万円 | 万円 | 万円 | |

| 車両費 | 自動車ローン・駐車場・ガソリン代・税金等 | 万円 | 万円 | 万円 | |

| 教育費 | 学校教育費・塾等 | 万円 | 万円 | 万円 | |

| 保険料 | 生命保険・損害保険等 | 万円 | 万円 | 万円 | |

| その他の支出 | レジャー・交際・冠婚葬祭等 | 万円 | 万円 | 万円 | |

| 年間合計額 万円 | 手取り額−支出合計額=貯蓄可能額 | ||||

ここまで埋める事ができれば、おおよその将来像が見えてきます。

3.4 ライフイベントを作ってみよう

| 年月日 | 年齢 | イベント内容 | 費用 |

| 2026/10/1 | 47歳 | 自動車買い換え | 250万円 |

| 2033/10/1 | 54歳 | 自動車買い換え | 250万円 |

| 2040/10/1 | 61歳 | 自動車買い換え | 250万円 |

| 2047/10/1 | 68歳 | 自動車買い換え | 250万円 |

これらの資料をふまえて、具体的なキャッシュフロー表を作成してみましょう。

4.キャッシュフロー表

4.1 事例紹介

| 項目 | 内容 | 毎月支出 | 不定期支出 | 合計 | 変動率 |

| 収入 | 給与のみ | 450万円 | 1.5% | ||

| 65歳からの年金収入 | 180万円 | 0% | |||

| 基本生活費 | 食費・水道光熱費・通信費・日用品費・娯楽等 | 144万円 | 万円 | 144万円 | 0.3% |

| 住居関連費 | 住宅ローン・管理費・修繕積立金・固定資産税等 | 144万円 | 10万円 | 154万円 | 0% |

| 車両費 | 駐車場・ガソリン代・税金等 | 24万円 | 4.5万円 | 28.5万円 | 0% |

| 保険料 | 生命保険・損害保険等 | 24万円 | 4万円 | 24万円 | 0% |

| その他支出 | レジャー・交際・冠婚葬祭等 | 万円 | 20万円 | 20万円 | 0.5% |

| 年間合計額 360.5万円 | |||||

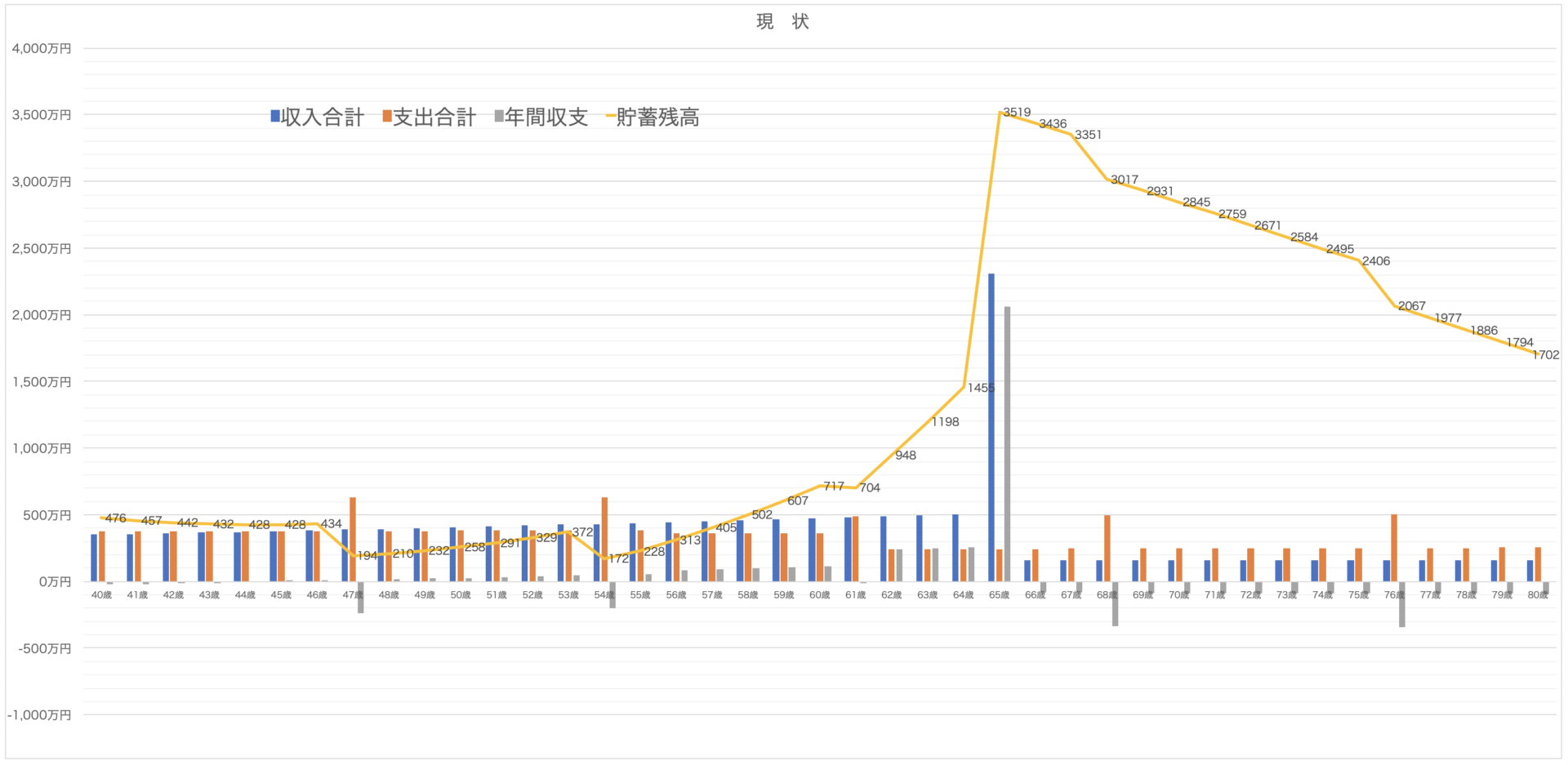

| 40歳の独身会社員。定年は65歳。退職金1,800万円。DC・企業年金制度なし。現在の貯蓄残高500万円。

資産の運用益は考慮していません(変動率0%です) 食費6万円・水道電気ガス2万円・通信費1万円・娯楽交際費3万円 住宅ローン 10万円(65歳で終了)・管理費等2万円・固定資産税10万円 駐車場1万円・ガソリン1万円・税金4.5万円 生命保険・損害賠償2万円 任意自動車保険4万円/年 レジャー費用 20万円 自動車は82歳で運転免許証の返納を予定 以上から、40年間のキャッシュフロー表を作成すると、次のグラフになります。 |

|||||

4.2 上記条件を基に作成したキャッシュフロー表からわかること

キャッシュフローから、検証してみましょう

・40歳時に、500万円の貯蓄が有るので、40年間貯蓄額がマイナスになることはありません。

・年収支は、車の購入時に大きなマイナスがあるぐらいで、殆ど問題ありません。

・定年後の年収支は、毎年赤字になりますが、生きている間は資産を取り崩して生活が出来ます。

・貯蓄残高がプラスであるので、リスクのある投資や貯蓄型の保険で資産を作る必要はありません。

一方、

・住宅ローンは、65歳終了ですが、仮に退職金で住宅ローンの残額を一括支払いする場合は、生きているうちに資産残高はマイナスになる可能性があります。

・給与の昇給率を1.5%にしていますが、これ以下だと資産残高はマイナスになる可能性があります。

・資産がマイナスにしないために、40歳時に少なくとも172万円の貯蓄が必要です。

・仮に、貯蓄がゼロだった場合は、58歳まで資産がマイナス、つまり借金生活になります。基本生活費を抑える、あるいは車の購入サイクルを延ばす、レジャー費を減らすといった解決策を打つことが必要です。

と言う事が考えられます。

4.3 まとめ

この様に、キャッシュフローから必要な生活行動がわかります。

基本生活費をもう少し増やしてみよう、保険を見直したらどうなるか、楽しいイベントをもう少し増やしても大丈夫だろうかなど、色々と条件を変えながら、希望する生活の収支をシミュレーションすることが出来るのです。

そしてこれは、私たちの生活設計に大いに役立つのです。

すでにお気づきのことでしょう。

老後の資金をいくら貯めれば良いのかではなく、キャッシュフローを基に、自分が望む生活を実現するための、収支バランスの維持、貯蓄残高が常にプラスであるための行動を行っていけば良いと言うことなのです。

老後の資金がいくら必要かという議論は意味が無いと言うことです。(^o^)

いかがでしょうか? 少しは、不安が無くなったでしょうか?